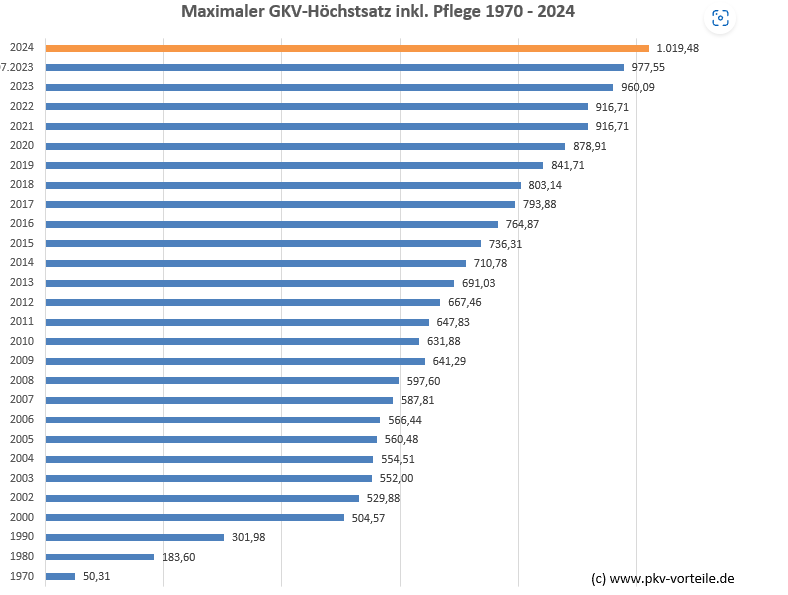

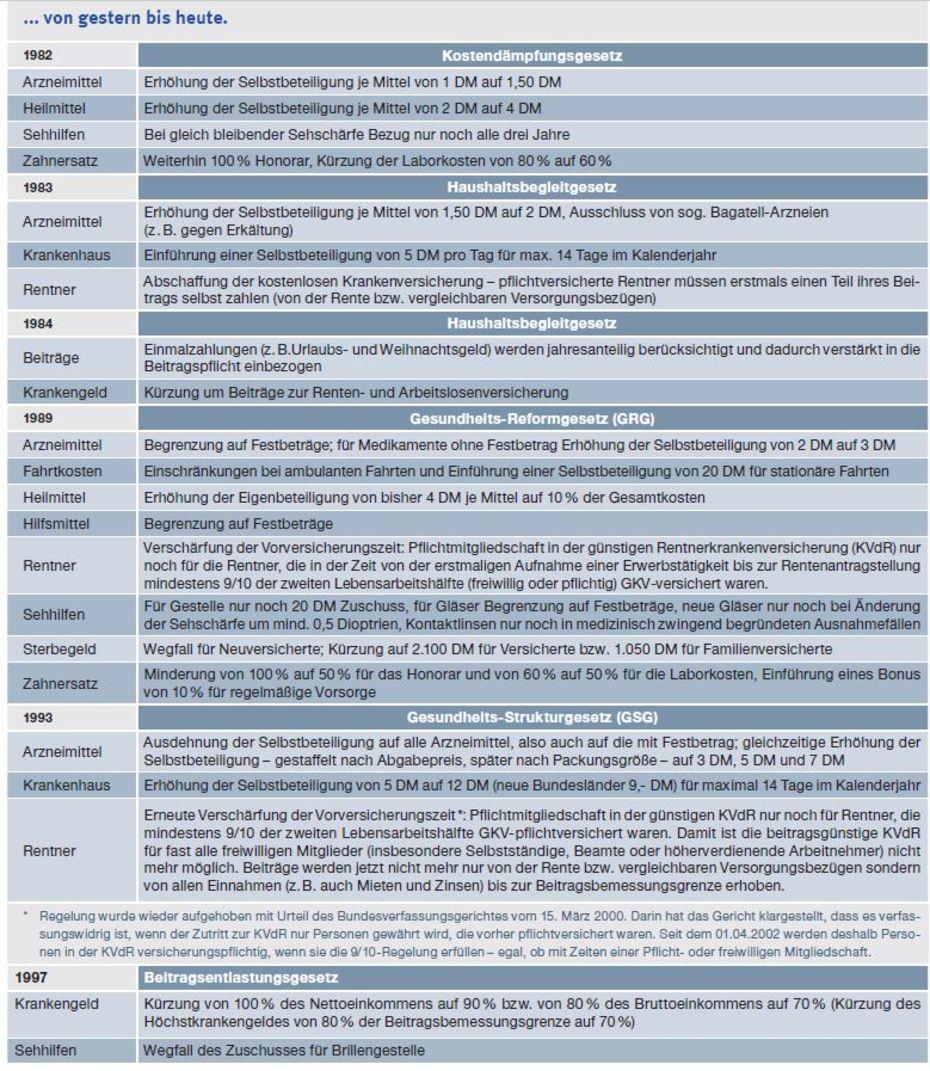

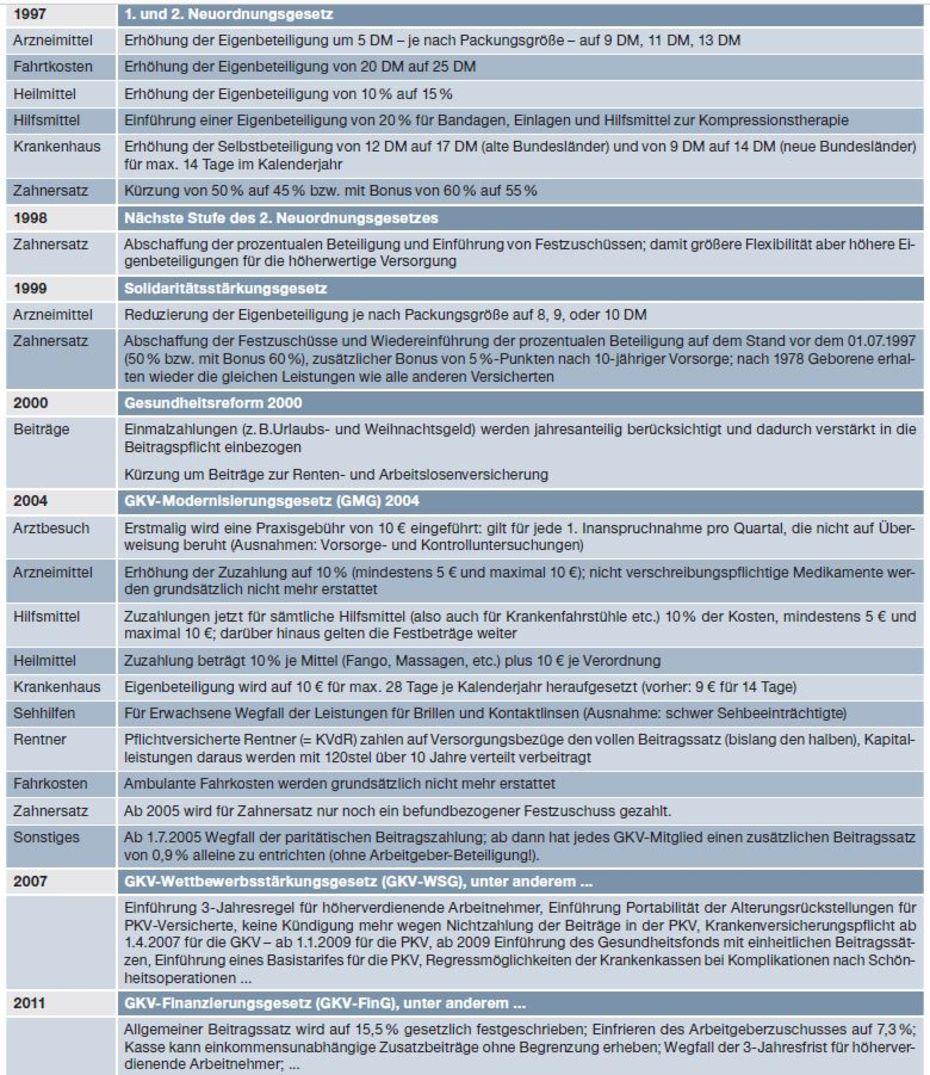

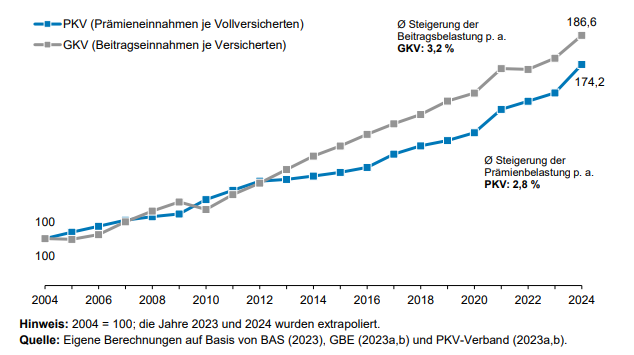

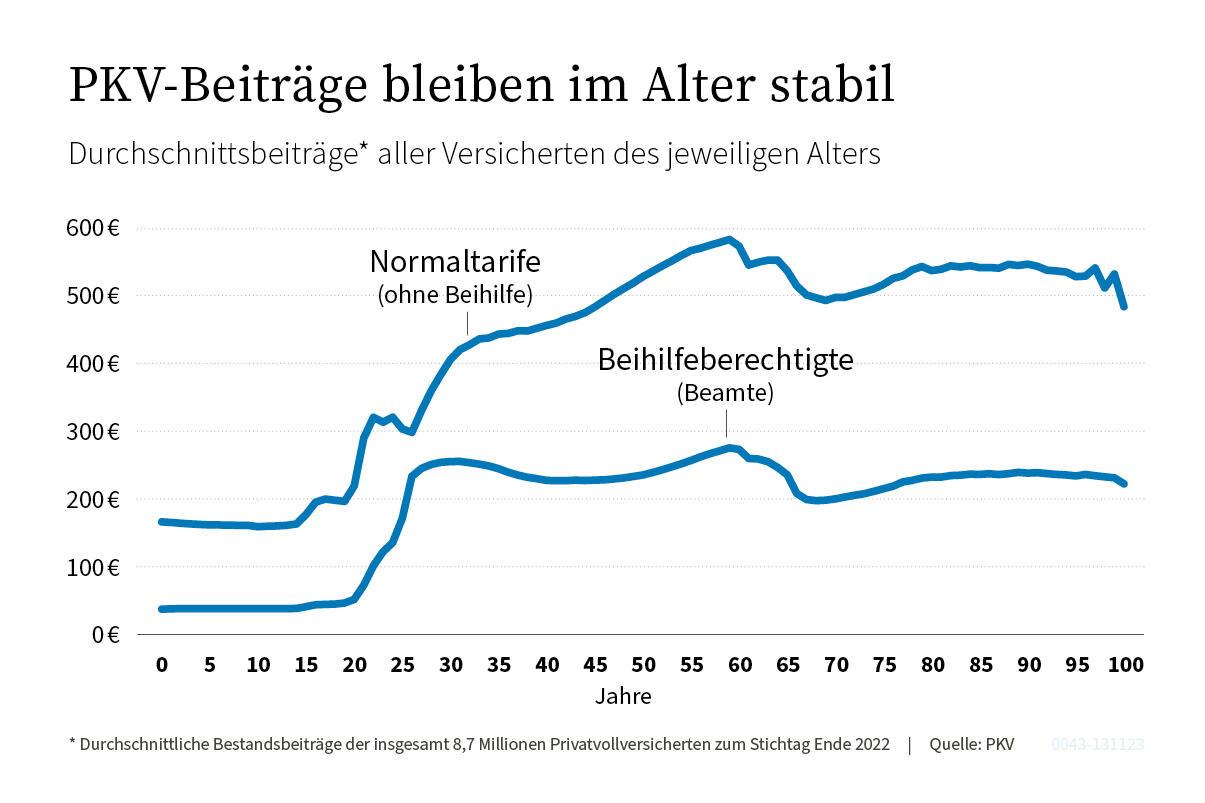

PKV-Beiträge sind im Alter unbezahlbar, das stimmt so nicht. Eine Auswertung zeigt, dass die Beiträge im Alter stabil bleiben.

Untersucht wurden 8,7 Millionen Bestandsbeiträge zum Stichtag 2022.

Quelle: Private Krankenversicherung: So hoch sind die Beiträge im Alter (pkv.de)

Im Vergleich zur gesetzlichen Krankenversicherung hat die PKV verschiedene Vorsorgemechanismen, um die Beiträge im Alter abzufedern. Dass diese Funktionieren zeigt die obige Abbildung, bei der die monatlichen Kosten der PKV ins Verhältnis zum Lebensalter gesetzt wurden.

Warum fällt der Beitrag zur PKV ab ca. 60 Jahren?

Seit dem 01.01.2000 gibt es den gesetzlich eingeführten 10 % Zuschlag. Dieser Zuschlag ist bereits in der PKV-Prämie enthalten und wird in der Regel ab dem 22 bis zur Vollendung des 60. Lebensjahres berechnet. Das Instrument wird zur Beitragsentlastung im Alter eingesetzt. Ab dem 65. Lebensjahr wirkt es verstärkt gegen Beitragserhöhungen, ab dem 80 Lebensjahr ist im Versicherungsaufsichtsgesetz geregelt, dass die dann noch vorhandenen Mittel genutzt werden müssen, um die Beiträge des Versicherten zu senken.

Zusammengefasst:

Lebensjahr 22–60 Zahlung des gesetzlichen 10 % Zuschlages

Ab dem 60. Lebensjahr: Entfall des gesetzlichen 10 % Zuschlages

Ab dem 65. Lebensjahr: Dämpfung von Beitragsanpassungen

Ab dem 80. Lebensjahr: vorhandene Mittel wirken Beitrags reduzierend

Entfall der Krankentagegeldversicherung bei Renteneintritt.

In den PKV-Beiträgen findet sich auch der Beitrag der Krankentagegeldversicherung. Bei Renteneintritt entfallen die Kosten dafür. Eine weitere Entlastung für den PKV-Versicherten im Alter.

Entlastung durch eigene (freiwillige) Vorsorgemaßnahmen

Zusätzlich empfehlen wir, dass jeder PKV-Versicherte zusätzliche Vorsorgemaßnahmen trifft, welche vor zu hohen Beiträgen schützen. Das kann in Form eines Beitragsentlastungstarifes innerhalb der PKV, Fondsgebundenen ETF-Rentenversicherungen oder z.B. einer Basisrente sein.

Pauschal lässt sich nicht die optimale Strategie benennen.

Daher sollten Sie das Thema PKV mit einem Experten besprechen, welcher die Komplexität versteht, ihr persönliches Risiko bewertet und die wichtige Lebensentscheidung PKV mit Ihnen langfristig plant.

Melden Sie sich gerne.

Der Verband der Privaten Krankenversicherung zeigt die Alterungsrückstellungen in der PKV. Stand Mai 2024 betragen diese über

334 Milliarden Euro.

Quelle: Zukunftsuhr

Die gesetzliche Krankenversicherung bildet im vgl. keine Rückstellungen.