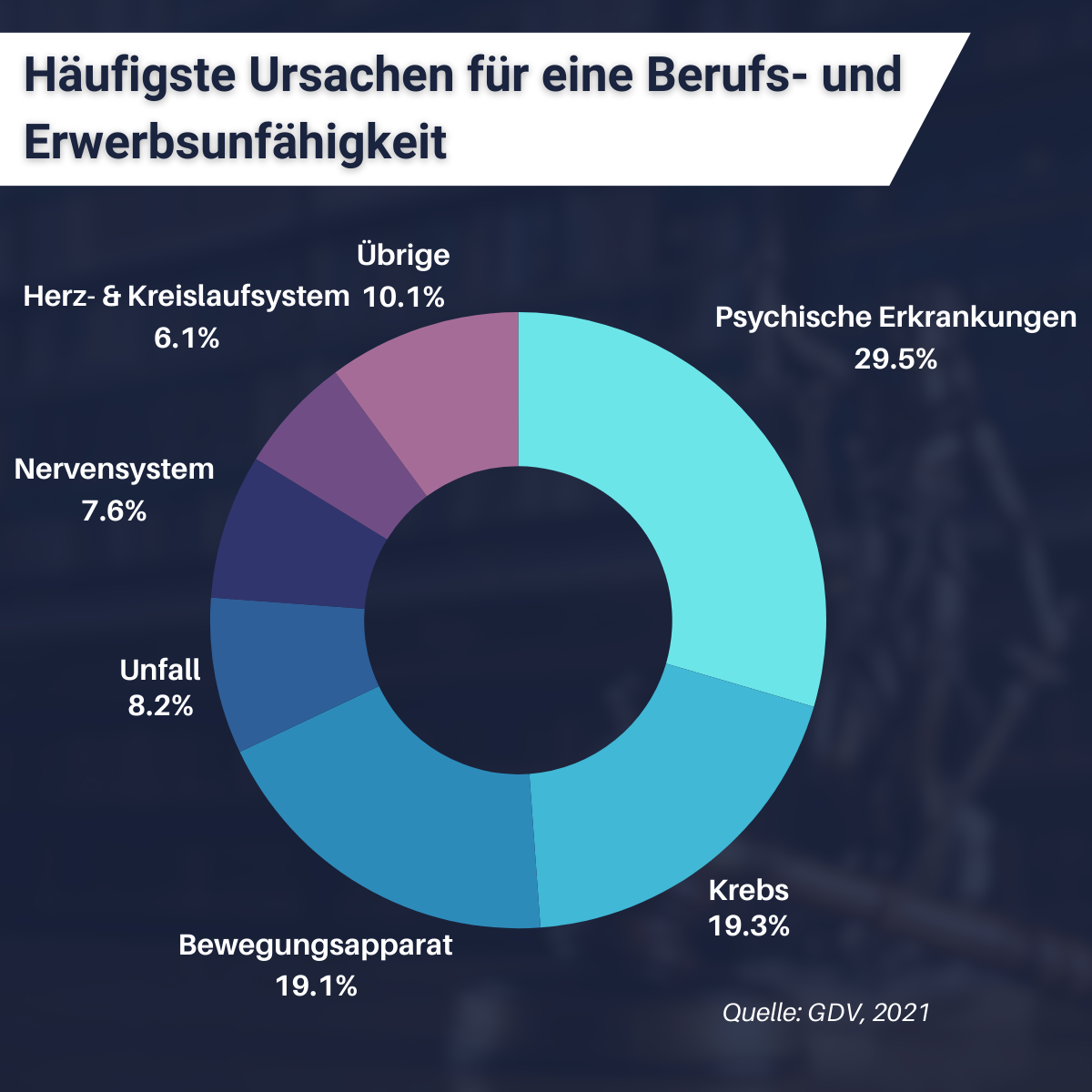

Eine sehr wichtige Rolle! Beim Abschluss einer BU wird seitens der Versicherung eine Gesundheitsprüfung von Ihnen gefordert. Die gemachten Angaben dienen dem Versicherer zur Risikoeinschätzung. Hierbei muss der Kunde Angaben zu diversen Lebensumständen und der gesundheitlichen Verfassung offenlegen.

Im § 19 (1) Versicherungsvertragsgesetz schreibt der Gesetzgeber vor, dass der Versicherungsnehmer bis zur Abgabe seiner Vertragserklärung die ihm bekannten Gefahrumstände, die für den Entschluss des Versicherers, den Vertrag mit dem vereinbarten Inhalt zu schließen, erheblich sind und nach denen der Versicherer in Textform gefragt hat, dem Versicherer anzuzeigen hat.

Wir stellen in der Praxis immer wieder fest, dass die Gesundheitsfragen oftmals nur stiefmütterlich behandelt werden. Spätestens im Leistungsfall wird der Versicherer diese genauer prüfen und bei Ungereimtheiten kann es dazu kommen, dass die Leistung gekürzt oder auch ganz verweigert wird!

Nehmen Sie sich bitte ausreichend Zeit, um die Gesundheitsfragen zu beantworten, vorhandene Erkrankungen durch eine persönliche Stellungnahme zu beschreiben und wie Sie damit im Alltag zurechtkommen. Zudem bietet es sich an, die Krankenakte von der Krankenkasse oder die Patientenakte vom Hausarzt anzufordern. Darin stehen Ihre Diagnosen und Sie wissen dann genau, wann Sie warum beim Arzt waren und was überhaupt für Diagnosen gestellt wurden. Die Berater der FI Future Invest GmbH unterstützen Sie bei der Aufarbeitung Ihrer Krankenakte.