Das Wichtigste zusammengefasst:

Das Positive:

- Die BU-Rente aus einem Versorgungswerk kostet nicht extra und ist als Teil des Pflichtbeitrags mitversichert.

- Es findet keine Prüfung der Gesundheit statt, jeder wird versichert.

Das Negative:

- Sie müssen wortwörtlich berufsunfähig werden. Versorgungswerke leisten nur bei einer vollständigen, hundertprozentigen Berufsunfähigkeit!

- Die Versorgungswerke können Sie als Anwalt oder Freiberufler auf eine andere berufsspezifische Tätigkeit am Arbeitsmarkt verweisen (abstrakte Verweisbarkeit).

- Die Leistung bei einer Berufsunfähigkeit ist zu gering und wird Ihre Einkommenslücke als Anwalt kaum schließen.

- Es gibt keine Erhöhungsoptionen, um die Inflation oder ein steigendes Einkommen angemessen auszugleichen.

- Es gibt viele unbestimmte Rechtsbegriffe in den Satzungen, was zu einer großen Rechtsunsicherheit im Leistungsfall führt.

- Versorgungswerk-BU vs. private Berufsunfähigkeitsversicherung

- Intro

- Vorteile der BU-Rente aus dem Versorgungswerk

- Nachteile der BU-Rente aus dem Versorgungswerk

- Nachteil Nr. 1: Leistungen erst bei einer vollständigen Berufsunfähigkeit ❌

- Nachteil Nr. 2: Abstrakte Verweisbarkeit auf andere Tätigkeiten ❌

- Nachteil Nr. 3: Die BU-Leistung aus einem Versorgungswerk reicht nicht aus ❌

- Nachteil Nr. 4: Es gibt keinen sicheren Inflationsausgleich und keine Anpassungsoptionen ❌

- Nachteil Nr. 5: Viele unbestimmte Rechtsbegriffe ❌

- Fazit

- Ist jede private BU-Versicherung geeignet?

Versorgungswerk-BU vs. private Berufsunfähigkeitsversicherung

| BU-Rente aus Versorgungswerk | Private Berufsunfähigkeits-Versicherung | |

| Leistung ab | 100%-ige Berufsunfähigkeit ❌ | 50%-ige Berufsunfähigkeit ✅ |

| Höhe der BU-Rente | ø ca. 1.770 Euro (2022) ❌ | Frei gestaltbar ✅ |

| Rückgabe der Zulassung | Ja ❌ | Nein ✅ |

| Abstrakte Verweisbarkeit | Ja ❌ | Nein ✅ |

| Zahlbeitrag | “kostenlos” mitversichert ✅ | Ja, je nach Absicherungshöhe ❌ |

| Versteuerung | Hohe Versteuerung (Schicht 1) ❌ | Geringe Ertragsanteil-Versteuerung ✅ |

| Inflationsausgleich | Unsicher ❌ | Ja durch Dynamik und Anpassungsoptionen ✅ |

| Gesundheitsprüfung | Nein ✅ | Ja ❌ |

| Wartezeit | I.d.R. Keine ✅ | Keine ✅ |

| Rechtssicherheit | Gering, viele unbestimmte Rechtsbegriffe ❌ | Hoch, da kundenfreundlicher gestaltet ✅ |

| Professionalität bei Leistungsfallbearbeitung | Gering ❌ | Hoch ✅ |

| Prognosezeitraum | Je nach Satzung, auch von “voraussichtlich dauerhaft” die Rede ❌ | Voraussichtlich 6 Monate ✅ |

Wichtig: Wir beschreiben hier die BU-Rente aus dem Versorgungswerk in den wichtigsten Grundzügen, die in den meisten Satzungen ähnlich geregelt sind.

Die genauen und möglicherweise abweichenden Regelungen ergeben sich aus der jeweiligen Satzung des Versorgungswerks, was individuell geprüft werden muss.

Intro

Können Sie sich als Rechtsanwalt oder Freiberufler auf die Berufsunfähigkeit-Leistung aus einem berufsständischen Versorgungswerk verlassen oder brauchen Sie eine zusätzliche, private Berufsunfähigkeitsversicherung?

Viele Freiberufler wie Rechtsanwälte, Ärzte oder Wirtschaftsprüfer sehen spätestens in der Renteninformation von Ihrem Versorgungswerk nicht nur Ihre hochgerechnete Altersrente (siehe dazu auch Altersrente aus dem Versorgungswerk), sondern auch die monatliche Leistung in Falle einer Berufsunfähigkeit, wenn sie Ihrem Beruf aus gesundheitlichen Gründen nicht mehr nachgehen können.

Man könnte annehmen, dass die BU-Rente aus dem Versorgungswerk das Einkommen im Krankheitsfall auffangen würde und eine private BU-Versicherung für Rechtsanwälte und Freiberufler überflüssig sei. Diese Annahme kann Sie aber in den finanziellen Ruin treiben! Die BU-Rente aus dem Versorgungswerk leistet nur bei einer 100%-igen Berufsunfähigkeit, also fast nie, und ist nicht mit einer privaten, eigenständigen BU-Versicherung zu vergleichen.

Wie viele Berufsunfähigkeitsrenten zahlt überhaupt ein Versorgungswerk? Im Folgenden ein Beispiel des Versorgungswerks der Rechtsanwälte Baden-Württemberg:

Quelle: Lagebericht des Versorgungswerks der Rechtsanwälte Baden-Württemberg

Zum Jahresende 2022 gab es 15.591 Beitragszahler. Davon haben 79 Mitglieder eine Berufsunfähigkeitsrente bezogen. Das sind gerade einmal 0,51 % der Mitglieder! Statistisch gesehen wird aber laut der Deutschen Aktuarvereinigung (DAV) jeder vierte Beschäftigte in Deutschland (25%) im Laufe des Berufslebens mindestens einmal berufsunfähig. Entweder sind die Rechtsanwälte vom Versorgungswerk Baden-Württemberg einfach gesünder oder es ist schlicht zu schwierig, die BU-Rente zu erhalten. Warum, erfahren Sie weiter im Text.

Schauen Sie doch einfach mal bei Ihrem zuständigen Versorgungswerk nach, wie viele Mitglieder eine Berufsunfähigkeitsrente erhalten.

Im Folgenden die Vor- und Nachteile der BU-Rente aus dem Versorgungswerk.

Vorteile der BU-Rente aus dem Versorgungswerk

1. Die BU-Rente ist als Teil des Pflichtbeitrags “kostenlos” mitversichert ✅

Sie müssen keine separaten Beiträge für den BU-Schutz zahlen. Ein finanzieller Vorteil ist das allerdings nicht wirklich, weil die Kosten für den BU-Schutz bereits in Ihrem Pflichtbeitrag einkalkuliert sind.

2. Es findet keine Gesundheitsprüfung statt ✅

Das ist schon ein echter Vorteil. Im Vergleich zu einer privaten Berufsunfähigkeitsversicherung müssen Sie keine Fragen zu Ihrem Gesundheitszustand beantworten. Jedes Mitglied wird versichert. Das ist insbesondere dann vorteilhaft, wenn Sie bereits Vorerkrankungen haben und der Abschluss einer privaten Berufsunfähigkeitsversicherung nicht bzw. nur zu erschwerten Bedingungen möglich ist.

3. Es gibt in der Regel keine Wartezeit ✅

Viele Versorgungswerke verzichten auf eine Wartezeit. Das bedeutet, dass nicht erst nach einer bestimmten Zeit (z.B. 36 Monate) der BU-Schutz in Kraft tritt. Die gesetzliche Rentenversicherung sieht unter anderem für die Erwerbsminderungsrente eine Mindestversicherungszeit von fünf Jahren vor. Moderne private BU-Versicherungen haben allerdings auch keine Wartezeiten.

Das waren schon die Vorteile der BU-Rente aus dem Versorgungswerk. Im Folgenden werden 5, teils gravierende Nachteile aufgezeigt.

Nachteile der BU-Rente aus dem Versorgungswerk

Nachteil Nr. 1: Leistungen erst bei einer vollständigen Berufsunfähigkeit ❌

Die niedrige Zugangsbarriere ohne Gesundheitsprüfung hat ihren Preis. Können Sie Ihre Tätigkeit als Anwalt in sehr geringem Umfang noch ausüben, gibt es keine Rente. Aus vielen Satzungen der verschiedenen Versorgungswerke geht Folgendes hervor:

- Der Anspruch auf eine Berufsunfähigkeitsrente nur bei einer vollständigen Berufsunfähigkeit (= 100%-ige Berufsunfähigkeit!).

- Die Einstellung der Berufstätigkeit, d.h. der Betroffene arbeitet tatsächlich nicht mehr.

- In der Regel die Pflicht zur Rückgabe der Zulassung als Rechtsanwalt, Wirtschaftsprüfer oder Steuerberater. Andernfalls wird keine BU-Rente gezahlt.

- Die Möglichkeit der „abstrakten Verweisung“ – das Versorgungswerk kann prüfen, ob das Mitglied seine berufsspezifischen Tätigkeiten anderweitig am Arbeitsmarkt nutzen kann. Dabei spielt es keine Rolle, ob tatsächlich gerade ein Job frei ist oder nicht. Ist eine solche Tätigkeit in geringem Umfang möglich, liegt keine vollständige, 100%-ige Berufsunfähigkeit vor und es erfolgt keine Leistung! Die „abstrakte Verweisung“ wird im Folgenden noch näher erläutert.

- Prognosezeitraum: Je nach Definition der Versorgungswerke-Satzungen muss die Berufsunfähigkeit voraussichtlich dauerhaft vorliegen. Dieser lange Prognosezeitraum muss ärztlich festgestellt werden. Sicherlich können Sie sich vorstellen, dass eine solch lange Prognose nicht einfach zu stellen ist.

Im Folgenden ein beispielhafter Auszug aus der Satzung des Versorgungswerks der Rechtsanwälte im Lande Hessen:

Quelle: Satzung des Versorgungswerks der Rechtsanwälte im Lande Hessen

Auch die Rechtsprechung stellt hohe Maßstäbe. Im Folgenden ein Beispiel des OVG Münster für das Land Nordrhein-Westfalen (vom 30. Oktober 2008/ (Az. 5 A 2437/06) NJW-RR 2009, 353-355 (= BRAK-Mitt. 2009, 27 – Leitsatz):

„Ein Rechtsanwalt, der wegen sozialer Ängste nicht mehr in der Lage ist, vor Gericht aufzutreten und mit mehr als zwei Gesprächspartnern gleichzeitig zu kommunizieren, ist aus diesem Grunde nicht berufsunfähig im Sinne der Satzung des Versorgungswerks der Rechtsanwälte im Lande Nordrhein-Westfalen. Er kann vielmehr auf anwaltliche Tätigkeiten verwiesen werden, bei denen seine gesundheitliche Beeinträchtigung nicht zum Tragen kommt. Das Risiko, auf dem aktuellen Arbeitsmarkt eine entsprechende Tätigkeit zu finden, ist von der Versicherungsleistung des Versorgungswerks nicht gedeckt.“

Wann leistet eine private Berufsunfähigkeitsversicherung?

Bei modernen privaten Berufsunfähigkeitsversicherungen liegt Berufsunfähigkeit grundsätzlich vor, wenn der zuletzt ausgeübte Beruf aufgrund von Krankheit, Körperverletzung oder Kräfteverfall für voraussichtlich mindestens 6 Monate nicht mehr vollumfänglich ausgeübt werden kann.

Im Folgenden ein beispielhafter Auszug eines BU-Versicherers aus den Versicherungsbedingungen:

- Versicherer leiten bereits ab 50%-iger Berufsunfähigkeit. Es ist somit deutlich einfacher, im Krankheitsfall die BU-Rente zu bekommen.

- Der Prognosezeitraum liegt gerade mal bei 6 Monaten, was für einen Arzt deutlich einfacher abzugeben ist. Außerdem kann die Leistung sogar rückwirkend erfolgen, wenn eine mindestens 6-monatige ärztliche Prognose zunächst nicht möglich ist und die Berufsunfähigkeit erst mit Ablauf dieser Frist festgehalten wird.

- Keine Pflicht zur Rückgabe der Zulassung als Rechtsanwalt, Wirtschaftsprüfer oder Steuerberater.

- Der Versicherer verzichtet auf die abstrakte Verweisung. Das bedeutet, dass er Sie nicht auf einen anderen Beruf verweisen kann, der aufgrund Ihrer Ausbildung und Fähigkeiten theoretisch ausgeübt werden kann.

Nachteil Nr. 2: Abstrakte Verweisbarkeit auf andere Tätigkeiten ❌

Wie krank müssen Sie als Anwalt sein, um die BU-Rente aus dem Versorgungswerk zu bekommen? Solange Sie Ihre berufsspezifischen Tätigkeiten anderweitig am Arbeitsmarkt nutzen können, bekommen Sie kein Geld! Ob tatsächlich gerade ein Job frei ist oder nicht, spielt dabei keine Rolle. Diese Regelung wird als „abstrakte Verweisung“ bezeichnet. Der Verzicht auf die abstrakte Verweisung wird in den

Satzungen nicht explizit genannt. Und somit besteht für Sie die Gefahr, dass Sie eben abstrakt verwiesen werden können.

Beispielsweise würde es für einen Anwalt, der keine Termine mehr beim Gericht wahrnehmen kann, nicht einfach so für die BU-Rente aus dem Versorgungswerk reichen. Es existieren genügend andere anwaltliche Tätigkeiten, die kein Auftreten beim Gericht oder Mandantenkontakte benötigen.

Wie löst eine private Berufsunfähigkeitsversicherung die abstrakte Verweisbarkeit?

In modernen Berufsunfähigkeitstarifen wird auf eine solche, abstrakte Verweisbarkeit komplett verzichtet! Sie müssen also als Anwalt nicht befürchten, dass der Versicherer Ihnen die Rente verweigert, wenn Sie aufgrund Ihrer Ausbildung und Fähigkeiten theoretisch einen anderen Beruf ausüben könnten und dabei die soziale Stellung und die Einkommenssituation nicht spürbar verschlechtert wird:

Zu unterscheiden ist die abstrakte Verweisbarkeit von der konkreten Verweisbarkeit. Bei der konkreten Verweisbarkeit prüft der Versicherer im Leistungsfall (Erstprüfung) oder auch später (Nachprüfung), ob der Betroffene noch eine andere Tätigkeit ausübt und deshalb die Zahlung einer Berufsunfähigkeitsrente verweigert werden könnte. Die Prüfung einer solchen konkreten Tätigkeit erfolgt meistens anhand der Kriterien Ausbildung und Erfahrung, Vergütung und soziale Wertschätzung.

Wenn diese Kriterien, insbesondere das Kriterium Vergütung, klar definiert sind, könnte der Betroffene bis zu einer bestimmten Einkommenshöhe sogar einer anderen beruflichen Tätigkeit nachgehen und gleichzeitig weiterhin die Berufsunfähigkeitsrente erhalten.

Einige Anbieter verzichten für speziell aufgeführte Berufsgruppen oder gar für alle Berufe auf die konkrete Verweisung! Welche das sind, erfahren Sie auch bei uns in einer persönlichen Beratung.

Nachteil Nr. 3: Die BU-Leistung aus einem Versorgungswerk reicht nicht aus ❌

Um in den Genuss der BU-Rente aus einem Versorgungswerk zu kommen, müssen Sie als Anwalt schon sehr stark erkrankt sein, das wünschen wir keinem! Falls Sie die Rente tatsächlich bekommen sollten, wird sie allein nicht ausreichen, um Ihren Lebensstandard, insbesondere als gutverdienender Anwalt oder sonstiger Freiberufler, in gewohnter Form aufrechtzuerhalten. Es sei denn, Sie haben schon bis zum Renteneintritt und darüber hinaus ausgesorgt.

Im folgenden Ausschnitt einer Versorgungswerk-Renteninformation sehen Sie die aktuelle Leistung eines Rechtsanwalts bei Berufsunfähigkeit vom Versorgungswerk. Dieser Kunde hat ein Brutto-Jahreseinkommen von ca. 120.000 Euro:

Könnten Sie als Anwalt anstatt mit 10.000 Euro monatlichen Einkommen jetzt mit 2.867,55 Euro Ihr Leben wie bisher weiter gestalten? Wohl kaum! Ohne eine private Absicherung entstünde hier eine Einkommenslücke von über 70 %. Schmerzhaft wird es vor allem dann, wenn man laufende Ausgaben wie beispielsweise die Finanzierung einer Immobilie oder die Studienzeit der Kinder nicht mehr tragen könnte.

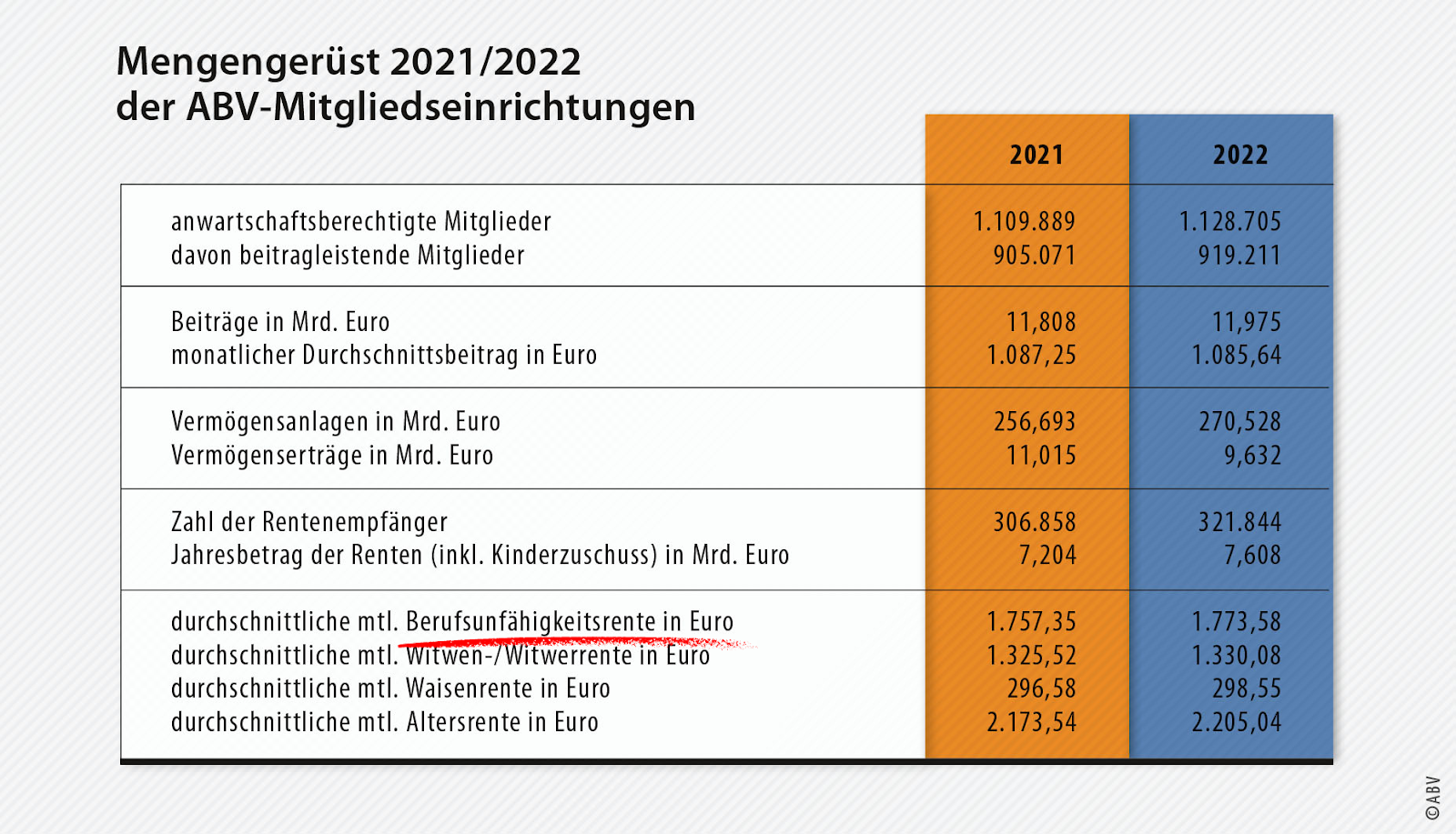

Die durchschnittliche BU-Rentenhöhe aus den Versorgungswerken liegt laut den Zahlen der Arbeitsgemeinschaft berufsständischer Versorgungswerke sogar gerade mal bei ca. 1.770 Euro. Insbesondere Berufseinsteiger können keine hohe Rente erwarten.

Viele Anwälte vergessen zudem folgende Abzüge, wodurch sich die BU-Leistung aus dem Versorgungswerk weiter schmälert:

?? Steuern:

Im Krankheitsfall will der Staat weiterhin Steuern. Die BU-Rente aus Ihrem Versorgungswerk ist der sogenannten Schicht 1 zuzuordnen und ist nach § 22 Abs.1 Satz 3 EStG zu versteuern. Dabei muss die Rente mit dem persönlichen Steuersatz voll versteuert werden! Beziehen Sie beispielsweise die Rente im Jahr 2030, müssen 86% der Rente versteuert werden. Im Jahr 2058 sind 100 % der Rente zu versteuern. Bei einer privaten BU-Versicherung fällt die Steuerbelastung dagegen kaum ins Gewicht.

?? Krankenversicherungsbeiträge:

Die Beiträge zur Kranken- und Pflegeversicherung fallen weiterhin an und sind eine relativ hohe monatliche Belastung.

?? Altersvorsorge:

Auch im Krankheitsfall müssen Sie sich als Anwalt heute weiterhin Gedanken um Ihren Ruhestand machen und einen Teil der Rente profitabel investieren. Vor allem, wenn die Berufsunfähigkeit lange andauern sollte und Sie keine großen Einkommensprünge machen können. Wenn Sie im Leistungsfall keine Beiträge in den Versorgungswerken einzahlen, fehlen Ihnen möglicherweise wichtige Beitragsjahre. Und allein mit der Altersrente im Ruhestand können Sie kein entspanntes Leben führen.

Wie können Sie mithilfe einer privaten Berufsunfähigkeitsversicherung Ihr Einkommen als Anwalt absichern?

Bei einer privaten BU-Versicherung können Sie deutlich mehr absichern. Die Höhe hängt von Ihrem Brutto-Einkommen und den Regelungen der jeweiligen Versicherungsgesellschaft ab. Grundsätzlich können bei den meisten Anbietern (bis zu einer bestimmten Einkommensgrenze) 60 % vom Bruttogehalt abgesichert werden. Die BU-Rente aus dem Versorgungswerk wird allerdings ab einer bestimmten, privaten Absicherungshöhe zu 50 % angerechnet (was eigentlich völliger Nonsens seitens der Versicherer ist. Diese stellen die BU-Rente aus den Versorgungswerken mit einer privaten BU-Rente gleich, was aber inhaltlich – wie Sie spätestens nach dem Lesen dieses Beitrags wissen – nicht richtig ist. Vielleicht gibt es in der Zukunft zu diesem Thema Anpassungen seitens der Versicherer 😉 )

Unter dem Strich können Sie mit einer richtigen Absicherungshöhe aus der BU-Rente problemlos Ihre Kranken- und Pflegeversicherungsbeiträge bedienen, laufende Ausgaben decken und Sparbeiträge für die Zeit im Ruhestand investieren. Unserer Meinung nach sollten Sie heute, sofern es bei der ausgewählten Versicherung möglich ist, mindestens die Absicherung Ihres Nettoeinkommens anstreben.

Nachteil Nr. 4: Es gibt keinen sicheren Inflationsausgleich und keine Anpassungsoptionen ❌

Versorgungswerke bieten keinen sicheren Inflationsausgleich. Das betrifft nicht nur die Altersrente, sondern auch die BU-Rente. Die durchschnittliche Inflationsrate in Deutschland lag von 1960 bis 2022 bei 2,7 % pro Jahr. Um die Inflation auszugleichen, müssen die Rentenanpassungen der Versorgungswerke über dieser durchschnittlichen Inflationsrate liegen. Das schafft kaum ein Versorgungswerk, sodass der reale Wert der BU-Rente geringer ausfällt. Außerdem können Sie die Rente durch Nachversicherungsgarantien, Ihrem Einkommen oder Ihrer Lebenssituation nicht anpassen.

Wie kann das eine private BU-Absicherung lösen?

Bei einer privaten BU-Versicherung gibt es dagegen verschiedene Instrumente, wodurch sich die BU-Rente regelmäßig erhöht und sich der Inflation sowie Ihrem

Gehalt anpassen kann. Das wäre einmal die Beitragsdynamik. Dadurch erhöht sich die BU-Rente jährlich um einen bestimmten, vorher festgelegten Prozentsatz. Zum Beispiel jährlich um 3 % oder 5 %. Es ist ein wichtiges Instrument, damit die BU-Rentenhöhe im Laufe der Zeit ihren Wert beibehält.

Zweitens, und ebenso wichtig, ist die garantierte Rentensteigerung (auch Leistungsdynamik genannt). Sollte der Leistungsfall eintreten und Sie die BU-Rente bekommen, steigt ab diesem Zeitpunkt die Rente nicht mehr weiter. Es sei denn, Sie haben die garantierte Rentensteigerung mit vereinbart. Durch dieses Instrument erhöht sich die BU-Rente auch im Leistungsfall jährlich um den vereinbarten Prozentsatz. Dies ist insbesondere bei einer lang andauernden Berufsunfähigkeit Goldwert.

Drittens gibt es Nachversicherungsgarantien. Dadurch können Sie beispielsweise bei bestimmten Ereignissen (Heirat, Geburt eines Kindes oder Karrieregarantie) die BU-Rente entsprechend Ihren Lebensumständen erhöhen.

Nachteil Nr. 5: Viele unbestimmte Rechtsbegriffe ❌

Die Regelungen in den Satzungen zur Berufsunfähigkeitsrente sind sehr dürftig gehalten. Es gibt sehr viele unbestimmte Rechtsbegriffe und Formulierungen, die einen sehr großen Interpretationsspielraum haben. All das führt zu einer großen Rechtsunsicherheit im Leistungsfall. Hinzu kommt, dass es kaum Urteile gibt, an denen man sich orientieren kann. Neben den bereits genannten Punkten in diesem Beitrag ist beispielsweise in vielen Versorgungswerk-Satzungen das Thema medizinische Mitwirkungspflichten unklar und Mitglieder-unfreundlich geregelt. Das bedeutet, welche medizinischen Anordnungen hat das Mitglied bei der Beantragung der BU-Rente zu erfüllen? Könnte das Versorgungswerk die Leistung verweigern, wenn Sie bspw. bestimmte Anordnungen nicht befolgen wollen? Die „Zumutbarkeit” bestimmter Anordnungen könnte unterschiedlich ausgelegt werden.

Die Versicherungsbedingungen der privaten BU-Versicherer sind deutlich umfangreicher und kundenfreundlicher gestaltet. Natürlich ist nicht jede BU-Versicherung ein Freifahrtschein. Auch hier gibt es große Unterschiede im Leistungsumfang zwischen den einzelnen Anbietern. Deshalb brauchen Sie einen umfangreichen Vergleich der Versicherungsbedingungen, was unsere Kunden bekommen. Mit dem richtigen BU-Tarif müssen Sie keine Rechtsunsicherheit befürchten.

Auch die Satzungen des jeweiligen Versorgungswerks können in der Regel mit einer Mehrheit geändert werden – zu Ungunsten der Mitglieder. Ein privater BU-Vertrag ist dagegen eine vertragliche Vereinbarung, die nachträglich einseitig nicht änderbar ist.

Fazit

Berufsständische Versorgungswerke sichern für Anwälte und sonstige Freiberufler nur das Risiko einer vollständigen Berufsunfähigkeit ab! Die Absicherung dieses Worst-Case-Szenarios ist aus der Sicht der Versorgungswerke irgendwo nachvollziehbar. Sie möchten das Kollektiv schützen. Andernfalls wäre es für die Versorgungswerke finanziell kaum tragbar, wenn sie ständig BU-Leistungen erbringen müssten. Insbesondere aufgrund der Tatsache, dass es keine Risikoprüfung gibt und somit Mitglieder mit möglichen Vorerkrankungen abgesichert werden.

Sie als Rechtsanwalt sollten sich allerdings nicht auf den Fall der absoluten Existenzvernichtung verlassen, sondern eine leistungsstarke, private Berufsunfähigkeitsversicherung abschließen. Diese leistet deutlich schneller, es kann deutlich mehr abgesichert werden und Sie müssen nicht befürchten, dass Sie auf eine andere Tätigkeit verwiesen werden. Am Ende des Tages ist eine private BU-Versicherung eine Statusabsicherung!

Private BU-Versicherer haben eine deutlich geringere Rechtsunsicherheit in den Versicherungsbedingungen und eine deutlich professionelle Leistungsfallbearbeitung. Schließlich haben Sie öfter damit zu tun. Bei den Versorgungswerken kommen Berufsunfähigkeitsfälle aufgrund der hohen Hürden eher selten vor und entsprechend unprofessionell und langwierig kann eine Leistungsfallbearbeitung sein.

Ist jede private BU-Versicherung geeignet?

Eindeutige Antwort: NEIN! Es gibt große Qualitätsunterschiede bei den privaten BU- Versicherern. Entscheidend ist, was in den AVBs steht. Sozusagen das Kleingedruckte in den Versicherungsbedingungen. Sie sind das Herzstück einer jeden Versicherung und legen den Leistungsumfang eines Tarifs fest – was leistet eine Versicherung, was nicht?

Als Versicherungsnehmer haben Sie letztendlich einen einklagbaren Rechtsanspruch auf die Versicherungsbedingungen und nicht auf irgendwelche Prospekt- oder Werbeaussagen. Deshalb brauchen Sie einen Anbieter mit einem starken Leistungsumfang.

Wir vergleichen die Tarife anhand der Versicherungsbedingungen und können Ihnen somit aufzeigen, was zum jeweils aktuellen Standpunkt die leistungsstärksten Tarife am Markt sind. Wir können bis ins kleinste Detail analysieren, Leistungslücken bei vorhandenen Tarifen aufzeigen und die passende Absicherung für Sie wählen:

Wenn Sie als Anwalt oder Freiberufler eine solche BU-Analyse haben möchten, wenden Sie sich gerne an uns und wir finden für Sie einen leistungsstarken BU-Tarif.