Mitglieder der Rechtsanwaltskammer Berlin werden auch Mitglied im Versorgungswerk der Rechtsanwälte in Berlin.

Das Versorgungswerk der Rechtsanwälte Berlin “ersetzt” die gesetzliche Rentenversicherung (GRV) und gewährleistet eine solide Rente für den Ruhestand, die im Durchschnitt höher ausfällt.

Es bietet zudem eine Berufsunfähigkeitsrente, Hinterbliebenenversorgung und Zuschüsse zu Reha-Maßnahmen.

Als Rechtsanwalt in Berlin können Sie sich nicht allein auf das Versorgungswerk im Alter verlassen und sollten daher durch eine private Rentevorsorgen.

Die Rentenlücke durch das Versorgungswerk Berlin kann im Alter weit über 50% liegen. Die tatsächliche Rente kann insbesondere aufgrund von Inflation geringer ausfallen.

Die Voraussetzung für eine Berufsunfähigkeitsrenteaus dem Versorgungswerk Berlin ist sehr schwer zu erfüllen. Daher kann es eine private BU-Versicherung nicht ersetzen.

Autor: Navpreet Singh, Geschäftsführer FI Future Invest GmbH

Als unabhängiger Ansprechpartner beraten und betreuen wir digital und bundesweit Rechtsanwälte & Juristen bei der Auswahl einer privaten Altersvorsorge, Berufsunfähigkeitsversicherung und der privaten Krankenversicherung. Buchen Sie sich Ihr kostenfreies Erstgespräch.

A) Was leistet das Versorgungswerk der Rechtsanwälte in Berlin?

Im System der Alterssicherung sind berufsständische Versorgungswerke neben der gesetzlichen Rentenversicherung und der Beamtenversorgung Teil der ersten Säule.

Das Versorgungswerk derRechtsanwältinnen und Rechtsanwälte in Berlinist hierbei die Altersvorsorgeeinrichtung für zugelassene Anwälte in Berlin (Rechtsanwaltskammer Berlin). Die Hauptleistungen des Versorgungswerks sind:

Aufbau einer Altersrente.

Berufsunfähigkeitsschutz, wenn die anwaltliche Tätigkeit nicht mehr ausgeübt werden kann.

Versorgung der Hinterbliebenen.

Zuschüsse zu Reha-Maßnahmen.

In diesem Beitrag setzen wir den Schwerpunkt auf die Altersrente und die Berufsunfähigkeitsrente aus dem Versorgungswerk Berlin. Wir zeigen Ihnen, was hinter diesen Leistungen wirklich steckt, wo potenzielle Versorgungslückenentstehen und wie diese mitprivaten Vorsorgelösungen geschlossen werden können.

B) Altersrente aus dem Versorgungswerk der Rechtsanwälte Berlin

Die Rente aus dem Versorgungswerk der RA Berlin fällt im Durchschnitt ca. 30% höher aus als eine Rente aus der gesetzlichen Rentenversicherung. Dies liegt vor allem am kapitalgedeckten Finanzierungsmodell des Versorgungswerks. Die einkommensabhängigen Beiträge der Mitglieder werden dabei Ertrag bringend, wenn auch eher defensiv, angelegt.

Die Höhe Ihrer individuellen Rente als Rechtsanwalt hängt von verschiedenen Faktoren wie z.B. der Einzahldauer, der Höhe der eingezahlten Beiträge, dem Rentenbeginn und den zukünftigen Ertragsprognosen des Versorgungswerks ab. Die genaue, hochgerechnete Altersrente bekommen Sie spätestens in der Rentenmitteilung aufgezeigt.

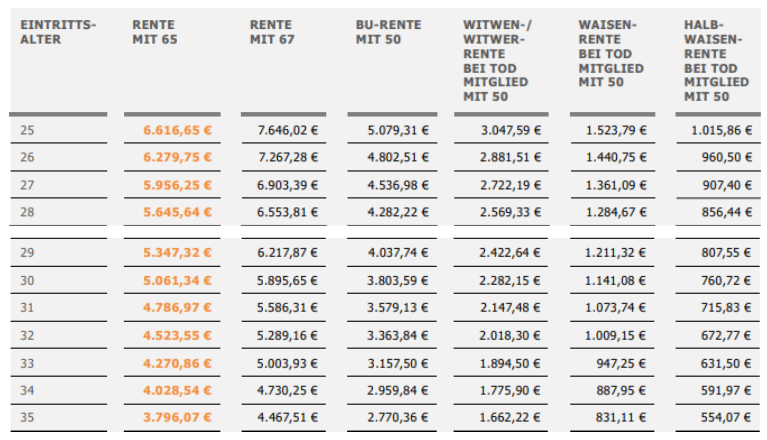

Das Versorgungswerk der RA Berlin stellt auf seiner Website eine Prognose für die Altersrente auf:

Hierbei wird wird angenommen, dass durchgängig der höchstmögliche Pflichtbeitrag für das Jahr 2025 in Höhe von 1.497,30 € eingezahlt wird, eine jährliche Beitragsdynamik von 2 Prozent und eine Gesamtverzinsung der Beiträge in Höhe von 4 Prozent pro Jahr. Wenn beispielsweise ein Rechtsanwalt mit 30 Jahren zum 1. Januar 2025 in das Versorgungswerk eintretet, kann er mit 67 Jahren eine Rente in Höhe von 5.895,65 € aus dem Versorgungswerk Berlin erwarten. Anwälte, die aufgrund Ihres Einkommens niedrigere Beiträge einzahlen, müssen niedrigere Rentenerwartungen annehmen.

Das Versorgungswerk der Rechtsanwälte Berlin stellt eine solide Grundlage für die Altersvorsorge dar. Relativ zum Einkommen wird für viele Rechtsanwälte diese Rente nicht ausreichen, um den gewohnten Lebensstandard im Alter zu halten. Zudem ist die hochgerechnete Altersrente nicht aussagekräftig und wird in der Realität aufgrund folgender Aspekte niedriger ausfallen:

1) Rentenminderung durch Steuern:

Die Rentenzahlungen aus dem Versorgungswerk Berlin unterliegen der nachgelagerten Besteuerung. Das heißt: Im Ruhestand müssen Sie Ihre Rente mit Ihrem persönlichen Einkommensteuersatz versteuern. Für gutverdienende Rechtsanwälte ergibt sich dadurch oft ein hoher Steuerabzug, insbesondere dann, wenn auch im Alter noch relevante Einkünfte wie bspw. aus Vermietung oder aus selbständiger Tätigkeit bestehen. Ab dem Renteneintrittsjahr 2058 unterliegen Rentenzahlungen aus berufsständischen Versorgungswerken zu 100 % der Einkommensteuerpflicht (§ 22 EStG)!

2) Rentenminderung durch Krankenversicherung:

Ihre Rente als Rechtsanwalt wird durch Kranken- und Pflegeversicherungsbeiträge gemindert. Sie erhalten als Rentner von einem Versorgungswerk keinen Zuschuss zu Ihrer gesetzlichen oder privaten Krankenversicherung. Nach § 106 ff SGB VI können ausschließlich Rentenbezieher der gesetzlichen Rentenversicherung diese Zuschüsse erhalten.

PrivatversicherteMitglieder vom Versorgungswerk müssen weiterhin ihren im Alter gültigen Tarifbeitrag entrichten. Für gesetzlich Krankenversicherte Mitglieder vom Versorgungswerk kann sogar der Höchstbeitrag anfallen, da nicht nur die Rente, sondern auch sonstige Einkünfte beitragspflichtig sind. Der Höchstbeitrag liegt für gesetzlich Versicherte aktuell über 1.100 Euro pro Monat!

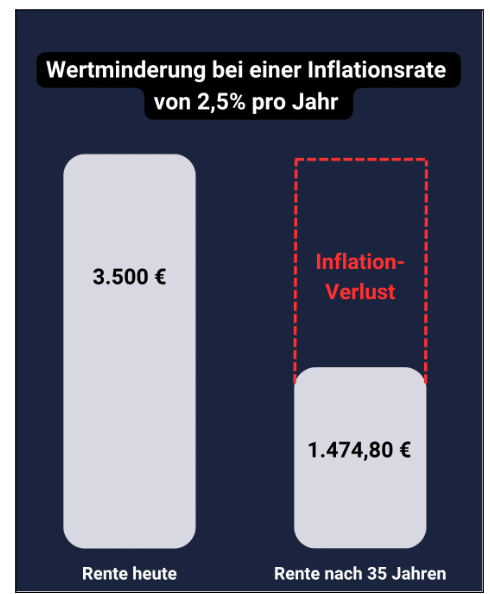

3) Rentenminderung durch Inflation:

Ein weiterer, oft unterschätzter Faktor ist die Inflation. Dadurch sinkt die Kaufkraft der Rente über die Jahre hinweg. Im obigen Beispiel wäre eine Rente von 3.500 € nach 35 Jahren nur noch etwa 1.470 € wert. Zwar nehmen Versorgungswerke Rentenerhöhungen vor, wodurch der Inflationsverlust geringer ausfallen würde. Diese liegen jedoch oft unterhalb der tatsächlichen Inflationsrate und sind für die Zukunft nicht garantiert. Bezüglich den Rentenanpassungen beim Versorgungswerk der RA Berlin sollten Sie sich als Anwalt informieren.

4) Beitragsbemessungsgrenze für Gutverdiener:

Bei steigenden Einkommen fließt nicht mehr Geld ins Versorgungswerk, da die Einzahlungen (18,6% vom Einkommen) bis zu einer bestimmten Höhe (96.600 € in 2025) gedeckelt sind – der sogenannten Beitragsbemessungsgrenze. Wenn Sie über dieser Grenze verdienen, was in der Berufslaufbahn eines Rechtsanwalts nicht unüblich ist, dann zahlen Sie nicht automatisch mehr ein. Ihre Einkommenslücke wird größer.

5) Demografischer Wandel als Belastung:

Die Rentenhöhe ist für die Zukunft nicht garantiert. Die tatsächliche Höhe ist von zahlreichen Faktoren abhängig, unter anderem von der Anzahl neuer Mitglieder, der Kostenquotenoder dem Rechnungszins.

Hinzu kommt noch der demografische Wandel in der Rechtsbranche. Die Anzahl von Rechtsanwälten und somit neuer Beitragszahler ist rückläufig. Die steigende Lebenserwartung und die Tatsache, dass statistisch gesehen Freiberufler länger leben, könnte eine zusätzliche Herausforderung für das Versorgungswerk in der Zukunft sein.

C) Rente aus dem Versorgungswerk Berlin vs. private Rente

Um die Rentenlücke im Alter zu schließen, sollten Sie als Rechtsanwalt unbedingt privat vorsorgen, um eine oder mehrere zusätzliche Renten im Ruhestand zu haben. Die Wahl der richtigen Anlagestrategie und Anlageinstrumente hängt von individuellen Faktoren wie Alter, Lebenszielen (Wunsch nach Eigenheim, Leben im Ausland, …) und dem Risikoprofil ab.

In der folgenden Tabelle zeigen wir Ihnen einen allgemeinen Vergleich zwischen einer Rente aus dem Versorgungswerk und einer privaten Renteanhand von

5 wichtigen Kriterien:

Rente-Versorgungswerk

Private Rente

(ETF-Rentenversicherung)

Flexibilität

Gering, feste monatliche Beiträge, kein Zugriff aufs Kapital während der Sparphase.

Hoch, Höhe der Sparrate ist frei wählbar, Kapital kann jederzeit entnommen werden ✅

Profitabilität

ø gering, da defensiver Anlagemix.

ø hoch, da hoher Aktienanteil vereinbar ✅

Versteuerung in der Rente

Nachgelagerte Versteuerung der Rente mit dem persönlichen Steuersatz (§22 EStG).

Geringe Ertragsanteil-

Versteuerung bei Verrentung / Halbeinkünfte-

verfahren bei Auszahlung ✅

Freie Auszahlung / Verrentung

Nur Rentenzahlung möglich.

Beides möglich ✅

Finanzierungsverfahren

Kapitalbildendes Finanzierungsverfahren, aber auch auf neue Beitragszahler angewiesen.

Individueller Vertrag, jeder investiert für sich selbst ✅

Durch eine private Rente, hier in Form einer ETF-Rentenversicherung, hätten Sie insbesondere 3 Vorteile gegenüber einer Rente aus einem Versorgungswerk:

Höhere Flexibilität während der Sparzeit(Höhe der Sparbeiträge, Zugriff aufs Kapital), aber auch während der Rentenzeit. Sie unterliegen nicht der “Zwangsverrentung”, sondern können selbst entscheiden, wann und wie viel Kapital ausgezahlt werden soll. Auch kann das Kapital weiterhin gewinnbringend im Alter investiert werden.

Das Kapital kann langfristig profitablerinvestiert werden, da der ertragbringende Aktienanteilhöher gewichtet werden kann als beim Versorgungswerk.

Geringere Steuerlastder Rente oder Auszahlung aus einer ETF-Rentenversicherung im Alter aufgrund der Regelungen der Ertragsanteil-Versteuerung oderHalbeinkünfteverfahrens.

Neben einer ETF-Rentenversicherunggibt es auch andere Anlageformen wie bspw. eine Investmentfonds-Depot-Lösung oderBasis-Rente, die individuell abgestimmt werden können. Gerne beraten wir Sie zu den verschiedenen Anlagemöglichkeiten.

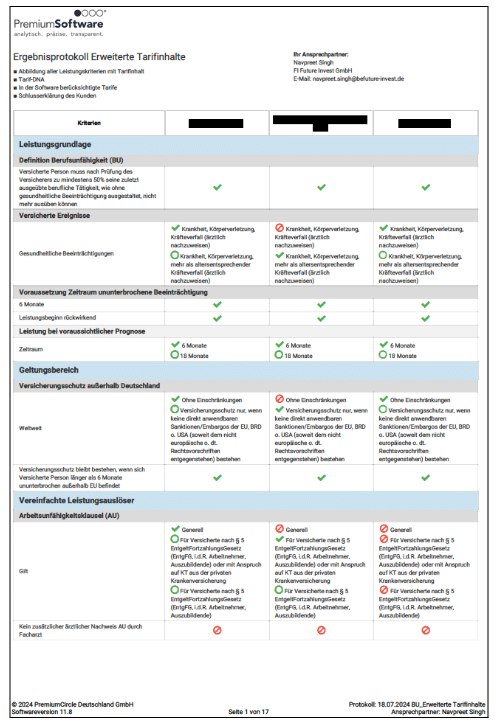

D) Berufsunfähigkeitsrente aus dem Versorgungswerk für Rechtsanwälte Berlin

Neben der Altersrente stellt die Berufsunfähigkeitsrenteeine der zentralen Leistungen aus dem Versorgungswerk der Rechtsanwälte Berlin dar. Sie dient als finanzielle Absicherung für den Fall, wenn ein Rechtsanwalt aufgrund gesundheitlicher Einschränkungen nicht mehr in der Lage ist, seinen Beruf weiter auszuüben.

Die zwei Hauptvorteile der BU-Rente aus dem Versorgungswerk Berlin sind:

Berufsunfähigkeitsschutz ohne Zusatzkosten: Die Berufsunfähigkeitsabsicherung ist in den monatlichen Pflichtbeiträgen bereits enthalten. Es entstehen keine zusätzlichen Kosten für eine gesonderte Absicherung.

Keine Gesundheitsprüfung: Im Gegensatz zur privaten Berufsunfähigkeitsversicherung erfolgt keine individuelle Gesundheitsprüfung. Das kann insbesondere für Rechtsanwälte mit Vorerkrankungen von Vorteil sein.

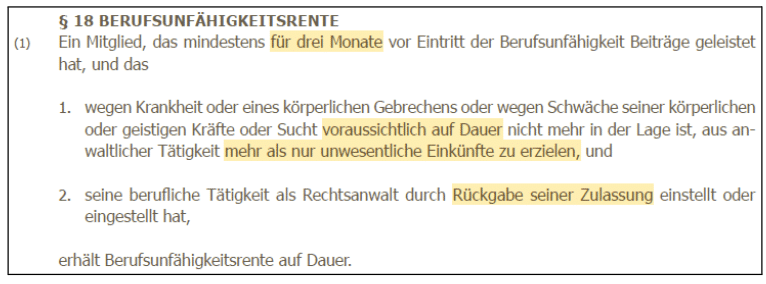

Als Rechtsanwalt könnte man der Meinung sein, dass eine zusätzliche, private Berufsunfähigkeitsversicherung nicht notwendig sei. Allerdings kann diese Annahmefatale finanzielle Folgen haben! Das Hauptproblem liegt darin, dass die Voraussetzung, die BU-Rente aus dem Versorgungswerk auf Dauer zu erhalten, sehr schwer zu erfüllen ist:

Der Anspruch auf eine Berufsunfähigkeitsrente besteht erst, wenn Sie als Rechtsanwalt nicht mehr in der Lage sind, „aus anwaltlicher Tätigkeit mehr als nur unwesentliche Einkünfte zu erzielen“. Das ist sehr unkonkret definiert, ohne feste Prozentsätze.

Es muss eine voraussichtlich dauerhafte Berufsunfähigkeit vorliegen. Eine solch lange Prognose ist von einem Arzt sicherlich nicht einfach zu stellen.

Es wird verlangt, dass Sie Ihre berufliche Tätigkeit als Rechtsanwalt einstellen durch Rückgabe Ihrer Zulassung.

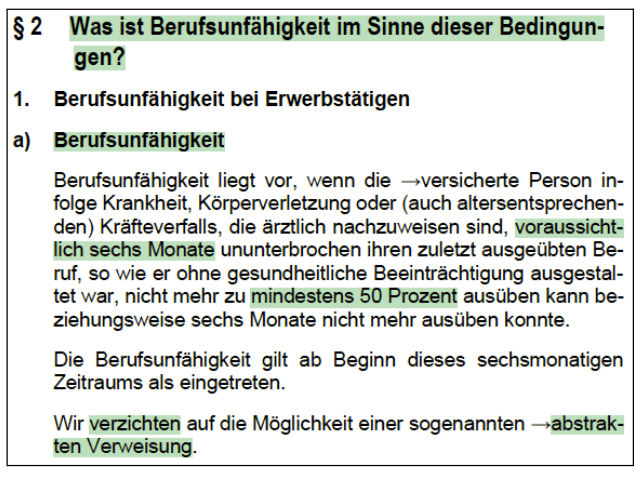

Wie regelt das einprivater BU-Versicherer in den Versicherungsbedingungen? Im Folgenden ein Beispiel:

Eine50%-ige Berufsunfähigkeitreicht bereits aus, um die Rente zu erhalten. Diese Voraussetzung ist einfacher zu erfüllen und rechtssicherer definiert.

Es muss eine voraussichtlich 6-monatige Berufsunfähigkeit vorliegen und nicht “auf Dauer”. Dieser kurze, klar definierte Prognosezeitraum ist ärztlich einfacher nachzuweisen. Zudem kann die Leistung rückwirkenderfolgen.

Es wird auf die abstrakte Verweisung verzichtet. Das bedeutet, dass die Versicherung Sie nicht auf einen anderen Beruf am Arbeitsmarkt verweisen kann, der aufgrund Ihrer Ausbildung und Fähigkeiten theoretisch ausgeübt werden könnte.

Der Zugang zur Berufsunfähigkeitsrente erfolgt als Anwalt mit einerprivaten Absicherung somit schneller. Allein an der unterschiedlichen Definition einer Berufsunfähigkeit wird klar, warum eine private BU-Lösung unumgänglich ist.

Dass das Versorgungswerk Berlin nicht so einfach die BU-Rente leistet, ist aber unserer Meinung nach nachvollziehbar. Als Rechtsanwalt sind Sie ohne eine gesundheitliche Risikoprüfung versichert. Zu viele Berufsunfähigkeitsfälle wären für das Versorgungswerk sicherlich eine große finanzielle Herausforderung.

E) Berufsunfähigkeitsrente aus dem Versorgungswerk Berlin vs. private Berufsunfähigkeitsrente

In der folgenden Tabelle vergleichen wir die BU-Rente aus dem Versorgungswerk Berlin mit einer privaten BU-Rente anhand von 10 Kriterien, um Ihnen als Rechtsanwalt eine allgemeine Orientierung zu bieten:

BU-Rente aus Versorgungswerk der RA Berlin

Private Berufsunfähigkeits-

Versicherung

Zahlbeitrag

“kostenlos” mitversichert ✅

Ja, je nach Absicherungshöhe

Gesundheitsprüfung

Nein ✅

Ja

Leistung ab

unkonkret definiert, ohne feste Prozentsätze (§18)

50%-ige Berufsunfähigkeit ✅

Höhe der BU-Rente

ø gering

Frei gestaltbar ✅

Rückgabe der Zulassung

Ja

Nein ✅

Versteuerung

Höhere Steuerlast

(Schicht 1, §22 EStG)

Geringere Steuerlast (Schicht 3, § 55 EStDV) ✅

Inflationsausgleich

Unsicher

Ja durch Dynamik und Anpassungsoptionen ✅

Prognosezeitraum

“voraussichtlich auf Dauer”

Voraussichtlich 6 Monate ✅

Wartezeit

3 Monate

Keine ✅

Rechtssicherheit

Gering, viele unbestimmte Rechtsbegriffe/

Formulierungen

Hoch, da kundenfreundlicher gestaltet ✅

Die Leistung erfolgt bei einer privaten BU-Versicherung im Krankheitsfall einfacher, da hier eine 50%-ige Berufsunfähigkeit ausreicht.

Die Einkommenslücke kann bei einer privaten BU-Versicherung bedarfsgerecht geschlossen werden, da eine höhere Berufsunfähigkeitsrente festgelegt werden kann (Daumenregel: 60 bis 70 % des Bruttoeinkommens). Bei der BU-Rente aus dem Versorgungswerk Berlin würde allein schon für Steuernund Krankenversicherungsbeiträgeein großer Anteil wegfallen.

Die Berufsunfähigkeitsrente kann bei einer privaten BU-Versicherung inflationssicher ausgestaltet werden durch verschiedene Dynamik-Optionen. Zudem gibt es bei bestimmten Ereignissen wie Heirat, Geburt eines Kindes oder Gehaltserhöhungen die Möglichkeit, die BU-Rente zu erhöhen.

F) Private Berufsunfähigkeitsversicherung für Rechtsanwälte in Berlin

Um als Rechtsanwalt in Berlin den passenden Berufsunfähigkeits-Tarif zu finden, brauchen Sie einen Tarif-Vergleich anhandder Versicherungsbedingungen. Anhand des Kleingedruckten in den Versicherungsbedingungen wissen Sie erst, welchen Leistungsumfang der jeweilige Tarif hat.

Wir erstellen für unsere Kunden einen solchen Vergleich und können genau aufzeigen, welche Anbieter und Tarife zum aktuellen Stand den größten Leistungsumfang haben und auf welche Kriterien insbesondere Anwälte achten sollten. Zum Beispiel:

Welche gesundheitlichen Beeinträchtigungen sind abgedeckt?

Wie ist die Berufsunfähigkeit definiert?

Besteht ein weltweiterVersicherungsschutz?

Gibt es Leistungseinschränkungen bei Verkehrsdelikten?

Wie sind die Nachversicherungsoptionenausgestaltet?

Kontaktieren Sie uns gerne für eine unverbindliche Beratung, wenn Sie als Rechtsanwalt eine solcheBerufsunfähigkeits-Analyse haben möchten. Zudem haben wir Zugang zu Sonderkonditionenfür Rechtsanwälte oder Rechtsreferendare mit vereinfachten Gesundheitsfragen.

In der folgenden Tabelle haben wir einen beispielhaften Preisvergleich, wie teuer eine BU-Versicherung für Rechtsanwälte sein kann. Wir gehen von einem 30-jährigen Rechtsanwaltaus, der eine monatliche Berufsunfähigkeitsrente von 2.500 €bis zum 67. Lebensjahrabsichern möchte. Zusätzlich enthalten die BU-Versicherungen eine AU-Klausel und eine garantierte Rentensteigerung von 2% pro Jahr:

G) Private Krankenversicherung für Rechtsanwälte des Versorgungswerks Berlins

Auf welche Leistung müssen insbesondere Rechtsanwälte des Versorgungswerk Berlin bei Ihrer privaten Krankenversicherung achten, und warum?

Die Rede ist vonAnschlussheilbehandlung (AHB) und Rehabilitationsmaßnahmen.

Die AHB ist eine medizinische Rehabilitationsmaßnahme, die nach einem Krankenhausaufenthalt erfolgt. Sie dient dazu, die Arbeitsfähigkeit wiederherzustellen oder eine Verschlechterung des Gesundheitszustands zu vermeiden, etwa nach einem Unfall, einer Krebserkrankung oder einem Schlaganfall. Die Kosten für eine stationäre AHB können schnell 500 bis 1.000 € pro Tag betragen.

Die entscheidende Frage ist: Wer übernimmt die Kosten einer AHB?

Primär leisten bei einer AHB die verschiedenen Sozialversicherungsträger, das heißt die gesetzliche Kranken-, Renten- und Unfallversicherung.

Mit der Beendigung des Versicherungsschutzes in der1) gesetzlichen Krankenversicherung verlieren Sie als Rechtsanwalt einen Teil Ihrer Reha-Ansprüche. Ein Leistungsanspruch für Rehabilitationsleistungen durch die 2) gesetzliche Rentenversicherung besteht für Sie auch nicht mehr und von 3) Versorgungswerken ist das Thema oft nicht verbindlich geregelt.

Private Krankenversicherungensind nicht verpflichtet, die Kosten für eine Anschlussheilbehandlung zu übernehmen.Eine private Krankenversicherung zahlt nur dann, wenn die AHB in den Tarifbedingungen ausdrücklich enthalten ist (§ 5 MB/KK 2009).

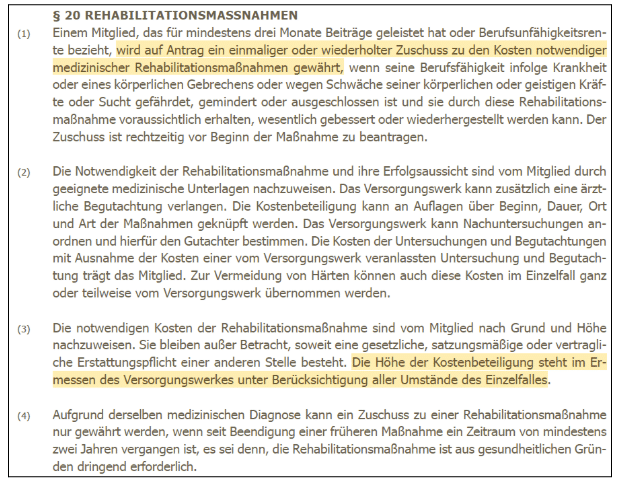

Schauen wir uns dieRegelungen des Versorgungswerks der RA Berlinan:

In der Satzung können wir lesen, dass die Regelungen zu Rehabilitationsmaßnahmen in der Satzungrelativ offen gehalten sind. Die Höhe der Kostenbeteiligung steht im Ermessen des Versorgungswerkes unter Berücksichtigung aller Umstände des Einzelfalles.

Daher ist es wichtig, dass das Thema AHB und Rehabilitationsmaßnahmen bei einer privaten Krankenversicherung ohne Lücken geregelt ist. Ohne eine sorgfältig gewählte private Krankenversicherung können die Kosten einer notwendigen Anschlussheilbehandlung im schlimmsten Fall bei Ihnen hängenbleiben.

Ob ein Tarif wirklich alle relevanten Leistungen abdeckt, lässt sich nicht anhand von Werbebroschüren oder Ratings erkennen, sondern nur durch eine detaillierte Analyse der Versicherungsbedingungen. In unserem PKV-Vergleich prüfen wir, ob Anschlussheilbehandlungen und Rehabilitationsmaßnahmen vollständig abgedeckt sind.

Jetzt Anfrage stellen

Wir beraten Sie gerne umfassend und persönlich bei Ihrem Anliegen.

Die Rentenhöhe hängt unter anderem davon ab, wie viel Sie als Anwalt einzahlen und wie sich bestimmte Faktoren in der Zukunft entwickeln, z.B. die Anzahl neuer Mitglieder, die Versicherungsjahre, die künftigen Rentensteigerungen oder der Rechnungszins. Konkrete Hochrechnungen können Sie aus Ihrer Rentenmitteilung, sofern erhalten, entnehmen.

Die Rente fällt im Schnitt höher aus als die Rente aus der gesetzlichen Rentenversicherung. Allerdings bieten das Versorgungswerk Berlin sowie viele andere Versorgungswerke nur eine Basisabsicherung und decken ca. 40 bis 50 Prozent Ihres Einkommens. Sie müssen als Anwalt privat vorsorgen, um die restliche Einkommenslücke zu schließen.

Ein klares Nein! Das Versorgungswerk Berlin hat hohe Hürden, um als Anwalt die BU-Rente zu bekommen. Zudem fällt die BU-Rente zu gering aus. Aus diesen Gründen ist eine private Arbeitskraftabsicherung, wie bspw. eine private BU-Versicherung notwendig. Gute Tarife leisten bereits ab einer 50-prozentigen Berufsunfähigkeit.

Versorgungswerke bieten keine oder nur eine sehr eingeschränkte Leistung bei Anschlussheilbehandlung (AHB) und Rehabilitationsmaßnahmen. Daher solltest du insbesondere als Versorgungswerk-Mitglied darauf achten, dass das Thema AHB und Rehabilitationsmaßnahmen lückenlos in deinem PKV-Tarif geregelt ist. Das ist nicht bei jedem privaten Krankenversicherer der Fall.

Genauso wie bei der gesetzlichen Rentenversicherung werden 18,6% vom Einkommen in das Versorgungswerk eingezahlt. Im Jahr 2025 beträgt der Höchstbeitrag 1.497,30 € im Monat (das sind 18,6% von 8.050 € Monatseinkommen). Bei angestellten Anwälten übernimmt der Arbeitgeber die Hälfte des Beitrags.

Freiwillige Beiträge zum Versorgungswerk ermöglichen es Ihnen, Ihre späteren Rentenansprüche zu erhöhen. Allerdings macht es oft mehr Sinn, das Geld privat reditestärker zu investieren. Ggf. können freiwillige Beiträge zum Versorgungswerk auch erfolgen, um die Rentenansprüche bei Berufsunfähigkeit zu erhöhen, insbesondere dann, wenn eine private BU-Absicherung aufgrund von Vorerkrankungen nicht möglich ist.

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.