Das Wichtigste zum Versorgungswerk der Rechtsanwälte in Bayern auf einen Blick

Solide Rente, Versorgungslücke besteht trotzdem Die Altersrente liegt über dem gesetzlichen Niveau, reicht aber oft nicht aus. Eine Rentenlücke von über 50 % ist realistisch.

Private Vorsorge bringt mehr Flexibilität und Rendite Wer zusätzlich privat vorsorgt, profitiert von mehr Anlagemöglichkeiten und besseren Chancen auf höhere Erträge.

BU-Schutz: Private Lösung unverzichtbar Die BU-Rente des Versorgungswerks greift nur bei voller Berufsunfähigkeit. Private Versicherungen zahlen bereits früher.

Fehlender Inflationsschutz Die Renten sind nicht ausreichend inflationsgesichert – die reale Kaufkraft kann im Ruhestand spürbar sinken.

Reha-Leistungen lückenhaft Rehabilitationsmaßnahmen nach teils schweren Erkrankungen sind nur eingeschränkt abgesichert.

A) Was ist das Versorgungswerk der Rechtsanwälte in Bayern?

Das Versorgungswerk der Rechtsanwälte in Bayern ist die berufsständische Versorgungseinrichtung für alle zugelassenen Rechtsanwältinnen und Rechtsanwälte mit Kanzleisitz in Bayern. Für Mitglieder der Rechtsanwaltskammer Bamberg, Nürnberg und dem Oberlandesgerichtsbezirk München besteht eine Pflichtmitgliedschaft im Versorgungswerk, das als Alternative zur gesetzlichen Rentenversicherung dient. Ziel ist es, durch regelmäßige Beitragszahlungen einen soliden Aufbau der Altersrente für die Zeit nach dem aktiven Berufsleben sicherzustellen.

Neben der Altersrente für Rechtsanwälte in Bayern bietet das Versorgungswerk auch eine wichtige Absicherung bei Berufsunfähigkeit durch die Berufsunfähigkeitsrentesowie eine Hinterbliebenenversorgungfür Angehörige.

Das Versorgungswerk der Rechtsanwälte in Bayern stellt eine Grundversorgung dar, insbesondere im Bereich der Altersvorsorge und des Einkommensschutzes bei Krankheit oder Berufsunfähigkeit. Dennoch sollten Rechtsanwälte nicht davon ausgehen, dass die Rente aus dem Versorgungswerk allein ausreicht, um den bisherigen Lebensstandard im Ruhestand zu sichern. Besonders bei der Absicherung gegen Berufsunfähigkeit ist eine private Berufsunfähigkeitsversicherung als Ergänzung unverzichtbar, da die integrierte BU-Rente des Versorgungswerks nicht ausreicht.

In diesem Beitrag erfahren Sie, welche Leistungen das Versorgungswerk der Rechtsanwälte in Bayern bietet, wo mögliche Versorgungslücken liegen und wie Sie Ihre Altersvorsorge als Rechtsanwalt in Bayern durch private Vorsorge sinnvoll ergänzen können.

Als erfahrene Finanzexperten für Juristen unterstützen wir Sie dabei, die passende private Altersvorsorge, Berufsunfähigkeitsversicherung und Krankenversicherung zu finden.

B) Welche Leistungen erbringt das Versorgungswerk der Rechtsanwälte in Bayern und wo liegen die Lücken?

1. Altersrente für Rechtsanwälte in Bayern

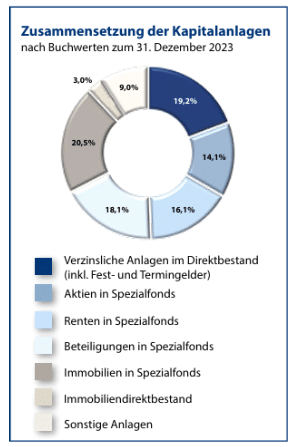

Die zentrale Aufgabe des Versorgungswerks der Rechtsanwälte in Bayern ist die Absicherung im Alter durch eine lebenslange Rente. Im Vergleich zur gesetzlichen Rentenversicherung fällt die Altersrente für Rechtsanwälte im Durchschnitt etwa 20 bis 30 % höher aus, ein wesentlicher Vorteil für Mitglieder.Der Grund liegt im unterschiedlichen Finanzierungssystem: Die gesetzliche Rentenversicherung basiert auf dem Umlageverfahren, bei dem die Beiträge der aktuell Erwerbstätigen direkt zur Finanzierung der laufenden Renten verwendet werden.Das Versorgungswerk Bayern hingegen nutzt ein offenes Deckungsplanverfahren. Dabei wird über Jahrzehnte hinweg ein kollektiver Kapitalstock aufgebaut, in den die Beiträge der Mitglieder fließen. Diese Rücklagen werden langfristig verzinslich angelegt und bilden die Basis für die spätere Rentenzahlung.Die Anlagestrategie des Versorgungswerks ist dabei bewusst konservativ und auf Stabilität ausgelegt, um langfristige Rentenzahlungen auch in wirtschaftlich schwächeren Phasen sicherzustellen.

Trotz der höheren Rente im Vergleich zur gesetzlichen Versorgung entsteht im Ruhestand eine erhebliche Versorgungslücke, eine private Altersvorsorge bleibt daher unverzichtbar.

In der folgenden Abbildung sehen Sie die defensiv gehaltene Anlagestruktur:

Die Höhe Ihrer Altersrente als Rechtsanwalt in Bayern hängt von mehreren Faktoren ab. Entscheidend sind unter anderem:

die Höhe der einkommensabhängigen Beiträge, die Sie während Ihrer aktiven Berufsjahre in das Versorgungswerk eingezahlt haben,

die künftige Entwicklung der Rentenanpassungen durch das Versorgungswerk,

sowie die Anzahl und Beitragskraft zukünftiger Mitglieder, die das System finanzieren.

Maximal zahlen Sie in das Versorgungswerk 1.497,30 € monatlich.

Beitragssatz 18,6 % bei einer Beitragsbemessungsgrenze von 8.050 €/Monat

(Stand 2025)

Worauf Sie als Rechtsanwalt im Versorgungswerk Bayern besonders achten sollten

1) Die Rente aus dem Versorgungswerk in Bayern ist zu gering:

Ein Blick auf die Zahlen zeigt: Auch bei einem hohen Einkommen bleibt im Ruhestand eine deutliche Rentenlücke. Wenn ein Rechtsanwalt in Bayern beispielsweise ein monatliches Einkommen von 8.050 € erzielt und im Ruhestand mit einer Altersrente von rund 4.162,50 € aus dem Versorgungswerk rechnen kann, ergibt sich ein Einkommensverlust von rund 48 %.

Könnten Sie mit der Hälfte Ihres gewohnten Einkommens im Alter auskommen? Für viele Juristen ist das unrealistisch. Denn: Die Beiträge zum Versorgungswerk der Rechtsanwälte in Bayern sind an die Beitragsbemessungsgrenzegebunden. 2025 liegt diese bei 8.050 € monatlich bzw. 96.600 € jährlich. Wer darüber verdient, was bei vielen Anwälten im Laufe der Karriere der Fall ist, zahlt zwar keine höheren Beiträge, erhält aber auch keine entsprechend höhere Rente. Die Versorgungslücke wächst automatisch mit.

Hinzu kommt: Kranken- und Pflegeversicherungsbeiträge sowie Steuern mindern die Netto-Rente zusätzlich. Als Rentner im Versorgungswerk erhalten Sie keinen Zuschuss zur Krankenversicherung, weder gesetzlich noch privat. Solche Zuschüsse sind ausschließlich Versicherten der gesetzlichen Rentenversicherung nach § 106 SGB VI vorbehalten.

Für privat krankenversicherte Juristen bedeutet das: Sie müssen im Ruhestand ihren Tarifbeitrag zahlen. Gesetzlich versicherte Anwälte zahlen in der Regel den Höchstbeitrag, da sowohl die Rente als auch zusätzliche Einkünfte wie Mieteinnahmen oder Kapitalerträge beitragspflichtig sind. Das sind derzeit über 1.100 € im Monat.

Auch steuerlichist die Rente aus dem Versorgungswerk spürbar belastens: Sie wird mit dem persönlichen Einkommensteuersatz versteuert. Wer als Anwalt im Ruhestand weiterhin überdurchschnittlich verdient, zahlt entsprechend hohe Steuern. Ab dem Renteneintrittsjahr 2058 gilt zudem: 100 % der Rente müssen versteuert werden.

2) Die reale Rente aus dem Versorgungswerk in Bayern fällt aufgrund der Inflation geringer aus:

DieRentenanpassungen der Versorgungswerkereichen nicht aus, um langfristig die Inflation auszugleichen und den Wert Ihrer Rente gleichzuhalten. Das Versorgungswerk der RA Bayern hat zum 01.01.2025 beschlossen, alle laufenden Versorgungsleistungen um 2,5 % zu erhöhen, Anwartschaften aus den Jahren 2005 bis 2009 um 0,75 % sowie Anwartschaften von 2010 bis 2014 und Rentenpunkte von 2015 bis 2024 jeweils um 1,5 % zu erhöhen.

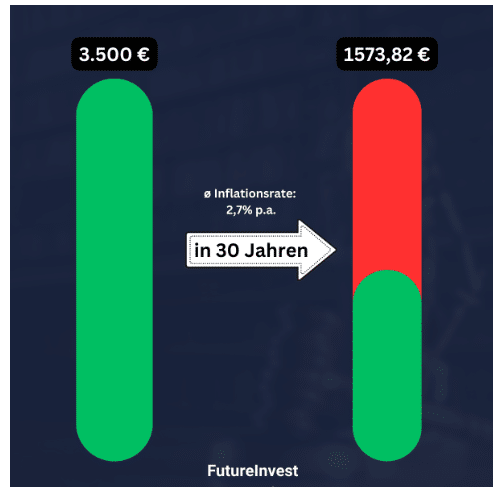

Die durchschnittliche Inflationsrate in Deutschland liegt über den aktuellen Rentenanpassungen. Zwischen 1960 und 2023 betrug die Inflation im Schnitt etwa 2,7 % pro Jahr. Das bedeutet, dass der reale Wert Ihrer Rente im Laufe der Zeit sinken wird. Nach 30 Jahren kann sich dies beispielsweise bei einer monatlichen Rente von 3.500 € erheblich bemerkbar machen, wie in der folgenden Grafik veranschaulicht wird:

3) Die Rente aus dem Versorgungswerk Bayern ist nicht garantiert:

Die Rente aus dem Versorgungswerk der Rechtsanwälte Bayern fällt aufgrund des kapitalgedeckten Finanzierungsverfahrens im Durchschnitt höher aus als die gesetzliche Rentenversicherung. Dennoch ist die zukünftige Höhe der Altersrente nicht garantiert und hängt von verschiedenen entscheidenden Faktoren ab. Dazu zählen unter anderem die Anzahl der neu eintretenden Mitglieder, die Kostenquotensowie der geltende Rechnungszins.

Ein weiterer wesentlicher Faktor ist der demografische Wandel, der in der Rechtsbranche zunehmend spürbar ist. Die Zahl der Rechtsanwälte und damit der neuen Beitragszahler nimmt kontinuierlich ab. Gleichzeitig steigt die Lebenserwartung.

Übrigens: Freiberufler leben statistisch gesehen etwa 3 bis 5 Jahre länger als der Durchschnitt. Diese längere Rentenbezugsdauer bringt zusätzliche Belastungen für das Versorgungswerk mit sich, da die Rentenzahlungen im Alter über einen längeren Zeitraum finanziert werden müssen.

Für Rechtsanwälte in Bayern bedeutet dies, dass eine sorgfältige Planung der Altersvorsorge essentiell ist. Eine ergänzende private Vorsorge hilft, mögliche Rentenlücken zu schließen und den Lebensstandard im Ruhestand zu sichern.

So sorgen Sie als Rechtsanwalt in Bayern privat profitabel vor:

Die Rente aus dem Versorgungswerk der Rechtsanwälte Bayern bietet eine solide Grundabsicherung im Alter. Aufgrund der vergleichsweise niedrigen Rentenhöhe und der Unsicherheiten, ob die prognostizierte Rente langfristig erhalten bleibt oder sinkt, ist es für Rechtsanwälte in Bayern wichtig, bereits während des Berufslebens zusätzlich privat vorzusorgen. So können Sie ein zweites, flexibles Einkommen für den Ruhestand aufbauen.

Wie die optimale Altersvorsorge gestaltet wird, hängt von individuellen Faktoren wie Ihrem Alter, Ihren persönlichen Lebenszielen (zum Beispiel Eigenheim oder Leben im Ausland) und Ihrem Risikoprofil ab. Ziel sollte es sein, im Ruhestand über ein Vermögen zu verfügen, das Sie flexibel nutzen und monatlich auszahlen lassen können, um Ihre Ausgaben sicher zu decken.

Im Folgenden finden Sie eine übersichtliche Tabelle, die die Versorgungswerk-Rente mit einer privaten Altersvorsorge anhand von fünf wichtigen Kriterien vergleicht.

Rente-Versorgungswerk vs. private Rente (ETF-Rentenversicherung)

Rente-Versorgungswerk

Private Rente

Flexibilität

Gering, feste monatliche Beiträge, kein Zugriff aufs Kapital während der Sparphase ❌

Hoch, Höhe der Sparrate ist frei wählbar, Kapital kann jederzeit entnommen werden ✅

Profitabilität

ø gering, da defensiver Anlagemix ❌

ø hoch, da hoher Aktienanteil vereinbar ✅

Versteuerung in der Rente

Hohe Versteuerung der Rente mit dem persönlichen Steuersatz (§22 EStG) ❌

Geringe Ertragsanteil-

Versteuerung bei Verrentung / Halbeinkünfte-

verfahren bei Auszahlung ✅

Freie Auszahlung / Verrentung

Nur Verrentung möglich ❌

Beides möglich ✅

Finanzierungsverfahren

Offenes Deckungsplanverfahren, somit auch auf neue Beitragszahler angewiesen ❌

Individueller Vertrag, jeder investiert für sich selbst ✅

Wir unterstützen unsere Kunden bei der privaten Investmentplanung mithilfe einer ETF-Rentenversicherung, ETF-Depotlösung oder auch einer Basisrente. Unser Ruhestand-Konzeptberuht auf folgenden 5 Punkt:

Entwicklung der Nettorenditen im Versorgungswerk in Bayern:

2016 = 3,46%

2017 = 3,67%

2018 = 3,55%

2019 = 3,56%

2020 = 3,27%

2021 = 3,78%

Die Entwicklung der Nettorendite zeigt: Das Versorgungswerk der Rechtsanwälte in Bayern verfolgt eine bewusst konservative Anlagestrategie. Zwar sorgt diese Strategie für Stabilität und Risikominimierung, jedoch bleibt das Renditepotenzial im Vergleich zu global diversifizierten Anlageformen deutlich zurück.

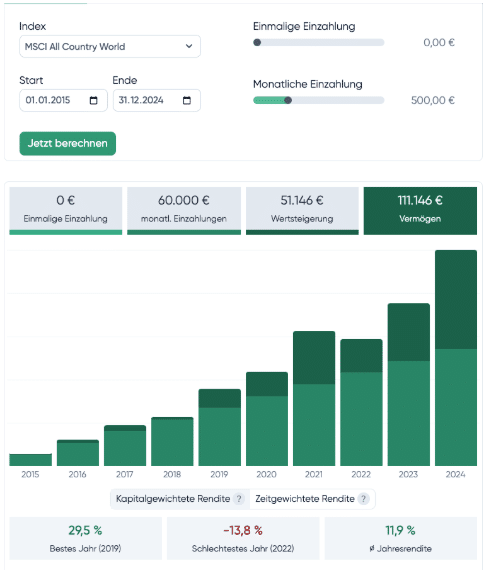

Ein anschauliches Beispiel: Wer von 2015 bis 2024 monatlich 500 € in einen weltweit streuenden ETF investiert hätte – etwa einen ETF auf den MSCI All Country World Index (MSCI ACWI) – hätte ein Endvermögen von rund 111.146 € aufgebaut. Die durchschnittliche jährliche Rendite dieser Anlage lag bei 11,9 %.

Um das Risiko in Ihrer Altersvorsorge gezielt zu minimieren, setzen wir auf eine breite globale Streuung Ihrer Kapitalanlage. Statt auf einzelne Unternehmen, Branchen oder Länder zu fokussieren, investieren wir weltweit in tausende Aktiengesellschaften. So partizipieren Sie direkt am globalen Wirtschaftswachstum – unabhängig von regionalen Schwankungen.

Für den Aufbau dieses sogenannten Weltportfoliosnutzen wir kostengünstige und transparente ETFs (Exchange Traded Funds). Diese ermöglichen einen effizienten und breit gestreuten Zugang zu internationalen Kapitalmärkten. Zur weiteren Risikoreduzierung können dem Portfolio Anleihen unterschiedlicher Bonität und Laufzeitstrukturen beigemischt werden.

3) Wissenschaftlich fundiert und prognosefrei

Wir verfolgen bewusst eine passive, prognosefreie Anlagestrategie – als Ergänzung zur konservativen Versorgung durch das Versorgungswerk der Rechtsanwälte in Bayern. Dabei verzichten wir auf kurzfristige Spekulationen, Markt-Timing oder gezielte Wetten auf einzelne Unternehmen, Branchen oder Trends.

Diese Herangehensweise basiert nicht auf Bauchgefühl, sondern auf den Erkenntnissen der modernen Portfoliotheorie sowie zahlreichen unabhängigen Studien. Diese zeigen klar: Langfristig erzielen Anleger mit einer prognosefreien, breit gestreuten Anlagestrategie bessere Ergebnisse – und das mit deutlich geringeren Risiken im Vergleich zu aktiv gemanagten, spekulativen Investments.

4) Kosteneffizient und steueroptimiert

Die Kostenstruktur Ihrer Kapitalanlage hat einen maßgeblichen Einfluss auf Ihr späteres Endvermögen. Hohe Gebühren, wie sie bei vielenaktiv gemanagten Investmentfonds anfallen, können Ihre Rendite langfristig stark schmälern.

Deshalb setzen wir aufkosteneffiziente ETFs (Exchange Traded Funds), die nicht nur eine breite Diversifikation bieten, sondern auch mit geringen laufenden Kosten überzeugen. So bleibt ein größerer Teil Ihrer Rendite bei Ihnen.

Ein zusätzlicher Vorteil für Rechtsanwälte: ETF-basierte Rentenversicherungen (ETF-Policen) ermöglichen es Ihnen, Steuervorteilesowohl während der Ansparphase als auch in der Auszahlungsphase im Ruhestand zu nutzen. Durch diese steuerliche Optimierung lässt sich Ihr verfügbares Kapital im Alter spürbar erhöhen – eine effektive Ergänzung zur Versorgung durch das Versorgungswerk der Rechtsanwälte in Bayern.

5) Persönliche Betreuung

„Trennen Sie Emotionen von Ihrem Geld – sonst trennt sich Ihr Geld von Ihnen.“

Dieser Leitsatz bringt auf den Punkt, was viele Anleger unterschätzen: Langfristiger Vermögensaufbau erfordert Disziplin, Geduld und emotionale Kontrolle. Genau das ist in der Praxis oft schwierig – insbesondere bei Börsenturbulenzen, geopolitischen Krisen oder medialen Schlagzeilen, die Angst oder Gier auslösen.

Für Rechtsanwälte in Bayern, die bereits durch das Versorgungswerk eine solide Basis in der Altersvorsorge haben, ist eine ergänzende, strategisch durchdachte Kapitalanlage der Schlüssel, um Versorgungslücken zu schließen. Doch um erfolgreich zu investieren, braucht es nicht nur ein gutes Portfolio, sondern auch einen klaren Kopf.

Hier kommen wir als erfahrene Finanzberater ins Spiel. Unsere Aufgabe ist es, Ihr Investmentkonzept nicht nur optimal zu strukturieren, sondern es auch langfristig auf Kurs zu halten. Wir helfen Ihnen dabei, emotionale Fehlentscheidungen zu vermeiden, die Ihre Rendite gefährden könnten – wie etwa übereilte Verkäufe bei Marktrückgängen oder hektische Umschichtungen.

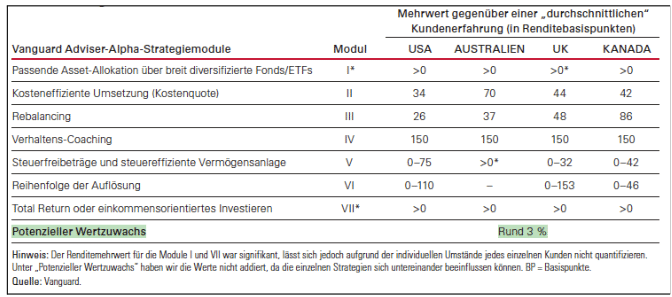

Eine Studie des US-Vermögensverwalters Vanguard– mit über 8 Billionen USD verwaltetem Vermögen einer der größten der Welt – zeigt: Ein professioneller Berater kann Anlegern einen langfristigen Mehrwert von durchschnittlich 3 % pro Jahr bringen. Dieser sogenannte „Advisor Alpha“ entsteht vor allem durch:

Disziplinierte Anlagestrategie und Verhaltenssteuerung

Niedrige und effiziente Kostenstruktur

Steueroptimierte Investmentstruktur

Gerade für Freiberufler wie Anwälte mit hohem Einkommen kann dieser Mehrwert den Unterschied zwischen Versorgungslücke oder finanzieller Unabhängigkeit im Ruhestand bedeuten.

2. Berufsunfähigkeitsrente für Rechtsanwälte in Bayern

Neben der Altersversorgung gehört die Berufsunfähigkeitsrente (BU-Rente) zu den zentralen Leistungen des Versorgungswerks der Rechtsanwälte in Bayern. Sie sichert Rechtsanwälte finanziell ab, wenn sie ihren Beruf aufgrund gesundheitlicher Einschränkungen dauerhaft nicht mehr ausüben können. Gerade für Anwältinnen und Anwälte im Freistaat Bayern ist es wichtig zu wissen, welche Leistungen ihnen durch das Versorgungswerk zustehen und wo mögliche Versorgungslücken bestehen.

Zwei zentrale Vorteile der BU-Rente im Versorgungswerk Bayern:

1. Automatischer Schutz ohne Zusatzbeitrag

Die Berufsunfähigkeitsrente ist im Pflichtbeitrag bereits enthalten. Für die Absicherung müssen Rechtsanwälte in Bayern keine zusätzlichen Beiträge zahlen.

2. Keine Gesundheitsprüfung erforderlich

Ein weiterer Pluspunkt: Beim Eintritt ins Versorgungswerk erfolgt keine Gesundheitsprüfung. Das bedeutet, auch Anwälte mit Vorerkrankungen erhalten BU-Schutz. Ein entscheidender Vorteil für viele Berufseinsteiger oder Anwälte mit gesundheitlichen Einschränkungen.

Trotz dieser Vorteile birgt die Absicherung über das Versorgungswerk auch Risiken. Die Zugangsvoraussetzungen zur BU-Rente sind zwar niedrig, jedoch bedeutet das auch: Die Anerkennung der Leistung kann im Einzelfall schwierig sein. Zudem hängt die Höhe der BU-Rente stark vom zuvor gezahlten Beitrag ab, eine umfassende Absicherung ist damit nicht garantiert.

Kann die Berufsunfähigkeitsrente aus dem Versorgungswerk Bayern eine private BU-Versicherung ersetzen?

Klare Antwort: Nein – und das ist auch nicht ihr Zweck!

Die Berufsunfähigkeitsrente, die das Versorgungswerk der Rechtsanwälte in Bayern bietet, ist ein elementarer Basisschutz – nicht mehr und nicht weniger. Sie soll Anwälten eine gewisse Grundabsicherung bieten, ersetzt jedoch in keiner Weise eine leistungsstarkeprivate Berufsunfähigkeitsversicherung.

Gerade für Rechtsanwältinnen und Rechtsanwälte in Bayern oder anderen Bundesländern ist eine zusätzliche private Absicherung unerlässlich, um das gewohnte Einkommen bei längerer Krankheit oder dauerhafter Berufsunfähigkeit zu sichern.

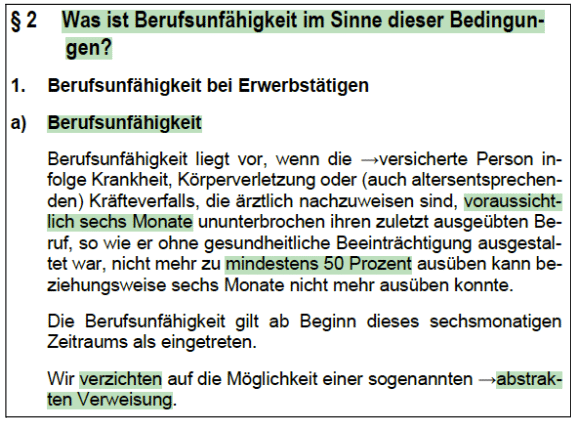

1) Wann bekommen Sie die Berufsunfähigkeitsrente aus dem Versorgungswerk in Bayern

Aus der Satzung des Versorgungswerks in Bayern können wir im §29 (1) lesen, wann die BU-Rente geleistet wird:

„Berufsunfähig ist ein Mitglied, das infolge von Krankheit oder anderen Gebrechen oder von Schwäche seiner körperlichen oder geistigen Kräfte außerstande ist, eine Erwerbstätigkeit in den rechts- oder steuerberatenden Berufen, im Beruf des Patentanwalts oder eine Tätigkeit, die mit diesen Berufen vereinbar ist, auszuüben.“

§29 (2) „Solange Berufsunfähigkeit nur als vorübergehend festgestellt ist, besteht nach Eintritt des Versorgungsfalls kein Anspruch für die Dauer von vier Monaten nach Eintritt der Berufsunfähigkeit.“

§29 (3) „Die Einstellung der beruflichen Tätigkeit ist von Angehörigen der rechtsberatenden Berufe und von Patentanwälten durch die Rückgabe der Zulassung und von Angehörigen der steuerberatenden Berufe 14 Satzung der Bayerischen Rechtsanwalts- und Steuerberaterversorgung (Stand: 1. Januar 2025) durch den Verzicht auf die Rechte aus der Bestellung nachzuweisen.“

Das Versorgungswerk leistet erst wenn Sie außerstande sind, eine Erwerbstätigkeit in den rechts- oder steuerberatenden Berufen, im Beruf des Patentanwalts oder eine Tätigkeit, die mit diesen Berufen vereinbar ist, auszuüben

Es wird verlangt, dass Sie Ihre berufliche Tätigkeit einstellen und ihre Zulassung zurückgeben.

Verweisung auf eine andere Tätigkeit in einem rechtsberatenden Beruf.

Wie regelt das ein privater BU-Versicherer in den Versicherungsbedingungen? Im Folgenden ein Beispiel:

Ein großer Vorteil der privaten Berufsunfähigkeitsversicherung für Rechtsanwälte in Bayern ist, dass der Anspruch bereits ab 50 % Berufsunfähigkeit besteht. Das bedeutet: Wenn Sie Ihre zuletzt ausgeübte anwaltliche Tätigkeit nur noch zur Hälfte ausüben können, haben Sie bereits Anspruch auf die BU-Rente.

Im Gegensatz dazu verlangt das Versorgungswerk der Rechtsanwälte in Bayern, ähnlich wie in anderen Bundesländern, häufig einen höheren Grad der Berufsunfähigkeit und eine dauerhafte Einschränkung. Eine 50-prozentige Einschränkung reicht hier nicht aus.

In der privaten BU-Versicherung genügt es, wenn voraussichtlich für mindestens sechs Monate eine Berufsunfähigkeit vorliegt. Der Vorteil: Dieser Zeitraum ist medizinisch leichter zu belegen und bedeutet schnellere Leistungen. Beim Versorgungswerk ist hingegen oft von einer „dauerhaften“ Berufsunfähigkeit die Rede, ein dehnbarer Begriff mit hohem Nachweisaufwand.

Ein weiterer Pluspunkt der privaten Berufsunfähigkeitsversicherung: Verzicht auf abstrakte Verweisung. Das heißt: Der Versicherer kann Sie nicht auf andere Berufe verweisen, die theoretisch zu Ihrer Ausbildung passen.

DieBerufsunfähigkeitsrente (BU-Rente) aus dem Versorgungswerk der Rechtsanwälte in Bayernbietet lediglich eine Grundabsicherung – sie reicht in der Regel nicht aus, um Ihr gewohntes Einkommen im Fall der Berufsunfähigkeit vollständig zu ersetzen.

Folgende Faktoren schmälern die Rente zusätzlich:

Steuern:

Die BU-Rente aus einem Versorgungswerk zählt zur sogenannten Schicht 1 (Basisversorgung) und wird nach § 22 Abs. 1 Satz 3 EStG versteuert und zwar voll mit Ihrem persönlichen Steuersatz. Wer ab 2028 BU-Rente bezieht, muss bereits 85 % der Rente versteuern.

Kranken- und Pflegeversicherung:

Beiträge zur gesetzlichen oder privaten Kranken- und Pflegeversicherung müssen weiterhin entrichtet werden, dass reduziert das verfügbare Einkommen noch weiter.

Private Altersvorsorge bleibt notwendig:

Um im Ruhestand eine ausreichende Rente zu haben, müssten Sie eigentlich heute weiterhin privat investieren. Sicherlich nicht ganz so einfach, wenn die BU-Rente kaum ausreicht, um den bisherigen Lebensstandard aufrechtzuerhalten.

Welche Rentenhöhe ist mit einer privaten Berufsunfähigkeitsversicherung möglich?

Mit einer privaten Berufsunfähigkeitsversicherung können Sie als Anwaltbis zu 60 % Ihres Bruttoeinkommens absichern, je nach Anbieter und Gesundheitsprüfung. Wichtig: Bei bestehenden Ansprüchen aus dem Versorgungswerk kann die private BU-Leistung teilweise um bis zu 50 % angerechnet werden. Damit Ihre Absicherungslücke nicht größer bleibt als nötig, ist eineindividuelle Abstimmung auf Ihre berufliche Situation besonders wichtig. Wir beraten Sie dazu persönlich.

Wertvoller Inflationsschutz durch Beitrags- und Leistungsdynamik

Ein oft unterschätzter Vorteil der privaten BU-Versicherung: gute Tarife bieten effektive Mechanismen zur Wertsicherung Ihrer Rente, auch bei längerer Berufsunfähigkeit. Dazu gehören:

Beitragsdynamik: Ihre BU-Rente wächst jährlich um z. B. 3 % oder 5 % auch ohne erneute Gesundheitsprüfung. So gleicht Ihre Absicherung die Inflation aus.

Leistungsdynamik: Auch nach Eintritt der Berufsunfähigkeit steigt die monatliche Rente weiter, eine Absicherung gegen den Kaufkraftverlust im Ernstfall.

Nachversicherungsgarantien: Bei bestimmten Lebensereignissen, wie z.B. Heirat, Geburt eines Kindes, können Sie Ihre Rente ohne neue Gesundheitsprüfung aufstocken.

3) Wie sieht es um die Rechtssicherheit im Leistungsfall aus?

Die Satzung des Versorgungswerks der Rechtsanwälte in Bayern enthält zahlreiche unbestimmte Rechtsbegriffe und auslegungsbedürftige Formulierungen. Diese Regelungen bieten einen erheblichen Interpretationsspielraum, besonders bei der Beantragung der Berufsunfähigkeitsrente. Für betroffene Mitglieder bedeutet das oft eine große Rechtsunsicherheit in einer ohnehin schwierigen Situation.

Im Gegensatz dazu bieten private Berufsunfähigkeitsversicherungen deutlich konkretere und kundenfreundlichere Vertragsbedingungen. Zwar variieren die Leistungen je nach Anbieter, doch insgesamt sind die Bedingungen klarer formuliert und besser auf die individuellen Bedürfnisse der Versicherten abgestimmt.

Da das Versorgungswerk Bayern nur unter sehr engen Voraussetzungen Leistungen erbringt, ist eine ergänzende private Berufsunfähigkeitsversicherung für Rechtsanwälte unverzichtbar – vor allem, wenn Sie finanziell von Ihrem Arbeitseinkommen abhängig sind.

Dass das Versorgungswerk im Leistungsfall strengere Vorgaben hat, ist nachvollziehbar: Mitglieder werden ohne vorherige Gesundheitsprüfung aufgenommen. Eine großzügige Leistungspraxis würde die finanzielle Stabilität des Versorgungswerks gefährden und damit die Solidargemeinschaft belasten.

Sichern Sie Ihre finanzielle Zukunft jetzt ab!

Lassen Sie sich von unseren Experten persönlich beraten und finden Sie die optimale private Berufsunfähigkeitsversicherung, die Ihre Versorgungslücken im Versorgungswerk Bayern zuverlässig schließt. Vereinbaren Sie noch heute Ihren kostenlosen Beratungstermin!

Welche privaten Berufsunfähigkeitsversicherer sind geeignet?

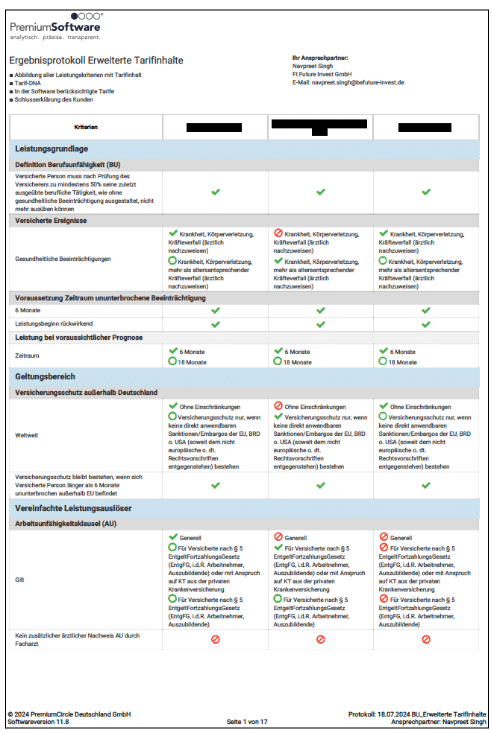

Als Rechtsanwalt in Bayern brauchen Sie eine Berufsunfähigkeitsversicherung, die exakt auf Ihr Berufsbild zugeschnitten ist. Ein reiner Preisvergleich reicht dabei nicht aus, entscheidend sind die detaillierten Versicherungsbedingungen. Nur wenn Sie das Kleingedrucktegenau prüfen, erkennen Sie den tatsächlichen Leistungsumfang eines Tarifs und mögliche versteckte Lücken.

Wichtig: Nicht jeder BU-Tarif schützt gleich gut

Die Unterschiede zwischen den Anbietern sind teils erheblich. Deshalb erstellen wir für unsere Mandanten einen unabhängigen, transparenten und objektiven Tarifvergleich, basierend auf den vertraglichen Bedingungen.

Wir zeigen Ihnen genau, welche BU-Versicherungen aktuell den besten Schutz für Rechtsanwälte in Bayern bieten und worauf Juristen besonders achten sollten.

Wichtige Vergleichskriterien speziell für Rechtsanwälte in Bayern:

Welche gesundheitlichen Einschränkungen sind versichert?

Wie definiert der Tarif Berufsunfähigkeit?

Besteht ein weltweiter Versicherungsschutz?

Gibt es Einschränkungen bei Verkehrsdelikten

Wie flexibel sind Nachversicherungsoptionen bei Heirat oder Familienzuwachs?

Neben dem Leistungsumfang ist auch die technische Gestaltung Ihrer Berufsunfähigkeitsversicherung wichtig:

Vertragslaufzeit bis zum Renteneintritt

Höhe der monatlichen Berufsunfähigkeitsrente

Beitragsdynamik als Schutz vor Inflation

Leistungsdynamik

Einschluss einer Arbeitsunfähigkeitsklausel (AU-Klausel)

Kontaktieren Sie uns gerne, wenn Sie als Rechtsanwalt in Bayern eine fundierte Analyse Ihrer Berufsunfähigkeitsabsicherung wünschen. Wir prüfen nicht nur die Qualität Ihres bestehenden Schutzes, sondern zeigen Ihnen auch individuelle Optimierungsmöglichkeiten auf.

Darüber hinaus haben wir exklusiven Zugang zu Sonderkonditionen speziell für Juristen, bei einem der qualitativ führenden Anbieter am Markt. Diese beinhalten vereinfachte Gesundheitsfragen, was insbesondere für Personen mit Vorerkrankungen eine hervorragende Chance darstellt, sich dennoch umfassend gegen Berufsunfähigkeit abzusichern.

Nutzen Sie diese Möglichkeit – bevor sich Ihre gesundheitliche Situation ändert. Gerne beraten wir Sie persönlich, unabhängig und spezialisiert auf die Bedürfnisse von Rechtsanwälten in Bayern.

Jetzt unverbindlich Beratungsgespräch vereinbaren

Rufen Sie uns direkt an und lassen Sie sich persönlich zu Ihrer Berufsunfähigkeitsversicherung als Rechtsanwalt in Bayern beraten.

C) Private Krankenversicherung für Rechtsanwälte in Bayern: Worauf Sie bei Reha-Leistungen achten sollten!

Was hat die Wahl einer privaten Krankenversicherung mit einem Versorgungswerk zu tun? Ein bestimmter Punkt muss klar geregelt sein. Andernfalls kann es für den eigenen Geldbeutel sehr teuer werden. Die Rede ist von der Anschlussheilbehandlung (AHB) und Rehabilitationsmaßnahmen.

Was ist eine AHB – und warum ist sie für Rechtsanwälte so wichtig?

Die Anschlussheilbehandlung ist eine medizinisch notwendige Reha-Maßnahme, die direkt im Anschluss an einen stationären Krankenhausaufenthalt erfolgt. Ihr Ziel: die Wiederherstellung der Arbeitsfähigkeit, Linderung von Beschwerden oder das Verhindern einer gesundheitlichen Verschlechterung. Typische Auslöser sind:

Reha nach einem Unfall

Anschlussbehandlung nach einer Krebserkrankung

Nachsorge bei Herzinfarkt oder Schlaganfall

Die Kosten für eine stationäre Reha liegen nicht selten zwischen 500 und 1.000 Euro pro Tag – und stellen damit eine erhebliche finanzielle Belastung dar.

Wer übernimmt die Reha-Kosten bei privat versicherten Anwälten?

Primär leisten bei einer AHB die verschiedenen Sozialversicherungsträger, das heißt die gesetzliche Kranken-, Renten- und Unfallversicherung. Doch für privat versicherte Rechtsanwälte in Bayern stellt sich eine entscheidende Frage:

Zahlt die PKV die Anschlussheilbehandlung?

Die klare Antwort: Nur, wenn es im Tarif ausdrücklich geregelt ist.

Rehabilitationsmaßnahmen sind kein verpflichtender Leistungsbestandteil in der privaten Krankenversicherung. Eine Kostenübernahme erfolgt nur dann, wenn die AHB ausdrücklich im Vertrag enthalten ist – geregelt ist das in § 5 der Musterbedingungen für Krankheitskostenversicherungen (MB/KK 2009).

Im §38 (2) des Versorgungswerk in Bayern heißt es: “Für Maßnahmen zur Erhaltung, Besserung oder Wiederherstellung der Berufsfähigkeit (Rehabilitationsmaßnahmen) können Zuschüsse gewährt werden.” „Richtlinien hierfür erlässt der Verwaltungsrat.”

Die Regelungen zur Kostenübernahme von Rehabilitationsmaßnahmen durch dasVersorgungswerk der Rechtsanwälte in Bayern sind unverbindlich und unklar. In der Satzung findet sich lediglich eine Kann-Regelung – das bedeutet: Es besteht kein rechtlicher Anspruch auf Kostenübernahme. Ob und in welchem Umfang sich das Versorgungswerk an den Reha-Kosten beteiligt, liegt allein im Ermessen des Verwaltungsrats.

Damit Ihreprivate Krankenversicherung (PKV) im Ernstfall auch tatsächlich zahlt, müssen bestimmte Leistungskriterien eindeutig im Tarif geregelt sein. Nur dann sind Rehabilitationsmaßnahmen und Anschlussheilbehandlungen (AHB) umfassend abgesichert.

Achten Sie auf folgende Punkte in Ihrem PKV-Tarif:

Keine zeitliche Frist für den Beginn der Anschlussheilbehandlung

Leistung bei allen AHBs – unabhängig von der Erkrankung

Keine vorherige Genehmigungspflicht durch den Versicherer

Einschluss sämtlicher Rehabilitationsmaßnahmen, nicht nur klassischer AHBs

Wichtig:Ob Ihre aktuelle PKV diese Leistungen tatsächlich enthält, erkennen Sie nicht in Werbebroschüren, Vergleichsportalen oder Hochglanz-Flyern. Entscheidend ist ausschließlich der Blick in die konkreten Vertragsbedingungen.

Jetzt Anfrage stellen

Wir beraten Sie gerne umfassend und persönlich bei Ihrem Anliegen.

Kostenlose Analyse Ihrer PKV-Tarifbedingungen – mit Fokus auf Reha-Leistungen.

In unserem unabhängigen PKV-Vergleich prüfen wir für Sie, ob Anschlussheilbehandlungen und Reha-Maßnahmen in vollem Umfang abgesichert sind – und wo eventuelle Versorgungslücken bestehen.

Jetzt Reha-Leistungen prüfen lassen und Versorgungslücken schließen – rufen Sie uns an oder vereinbaren Sie einen Termin.

Das Versorgungswerk der Rechtsanwälte in Bayern ist eine berufsständische Versorgungseinrichtung, die für die Altersvorsorge, Berufsunfähigkeitsabsicherung und Hinterbliebenenversorgung von Rechtsanwälten in Bayern zuständig ist.

Die Altersvorsorge basiert auf dem Kapitaldeckungsverfahren. Die Mitglieder zahlen Pflichtbeiträge ein, aus denen später eine monatliche Altersrente gezahlt wird. Die Höhe der Rente hängt unter anderem von der Beitragshöhe, der Dauer der Mitgliedschaft und der jährlichen Rentenanpassung ab.

Die Rentenhöhe ist individuell und richtet sich nach den gezahlten Beiträgen und erworbenen Rentenpunkten. Durchschnittlich liegt die monatliche Altersrente über dem Niveau der gesetzlichen Rentenversicherung, ist aber nicht garantiert.

Ja, der Verwaltungsrat beschließt jährlich eine sogenannte Dynamisierung der Renten und Anwartschaften. Zum 01.01.2025 wurden z. B. die laufenden Versorgungsleistungen um 2,5 % erhöht. Frühere Jahre fielen unterschiedlich aus.

Die Rente ist nicht garantiert. Sie hängt unter anderem von der Kapitalmarktsituation, dem Rechnungszins, der Kostenquote und der Mitgliederentwicklung ab. Langfristige finanzielle Stabilität ist nicht gesichert – private Vorsorge wird empfohlen.

Da Rentenanpassungen oft unter der Inflationsrate liegen, kann die Kaufkraft Ihrer Rente langfristig sinken. Ohne zusätzliche private Altersvorsorge droht ein realer Wertverlust der Versorgung im Alter.

Das Versorgungswerk zahlt eine Berufsunfähigkeitsrente – allerdings nur unter engen Voraussetzungen und nach Einzelfallprüfung. Die Bedingungen sind oft weniger konkret und strenger als bei privaten Versicherern.

Ja. Wegen der begrenzten Flexibilität und rechtlichen Unsicherheit beim Versorgungswerk ist eine private Berufsunfähigkeitsversicherung und private Altersvorsorge sehr empfehlenswert – insbesondere für junge Anwälte oder Referendare.

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.