Die Deutsche Anwalts- und Notarversicherung (DANV) gehört zur ERGO Versicherung und bietet Rechtsanwälten, Notaren, Steuerberatern sowie vielen weiteren Berufen zusätzliche Vorteile im Vergleich zur normalen ERGO-Berufsunfähigkeitsversicherung.

Die DANV-BU verzichtet auf die konkrete Verweisung in der Erst- und Nachprüfung sowie auf die Überprüfung einer Umorganisation. Ein Alleinstellungsmerkmal sind diese als Highlight hervorgehobenen Merkmale allerdings nicht mehr.

Verbesserungspotenziale hat die DANV insbesondere bei den Gesundheitsfragen, denNachversicherungsgarantienoder der Arbeitsunfähigkeitsklausel(AU-Klausel).

Als unabhängige Versicherungsmaklerfür Rechtsanwälteund Kammerberufe beraten wir Sie zur DANV-BU sowie zu vielen anderen BU-Versicherungen am Markt. Sichern Sie sich jetzt einen kostenlosen BU-Tarifvergleich anhand der Versicherungsbedingungen.

Die Inhalte dieses Beitrags basieren auf dem Stand Juni 2025 sowie den AVB ERGO-BU Stand Dezember 2024 und ersetzen keine persönliche Beratung.

1. Was bietet die DANV BU-Versicherung für Anwälte, Steuerberater oder Notare?

Als Jurist, Steuerberater oder Notartragen Sie hohe Verantwortung – und das meist in einem fordernden Alltag. Doch was passiert, wenn Krankheit oder ein Unfall Sie plötzlich daran hindert, Ihrem Beruf nachzugehen?

Die DANV Berufsunfähigkeitsversicherung, welche zur ERGO Versicherung gehört, wirbt mit speziellen Vorteilen für Kammerberufe – darunter der Verzichtauf die konkrete Verweisungund die Umorganisationsprüfung. Doch sind diese Leistungen wirklich einzigartig? Und lohnt sich die DANV BU auch im Vergleich zu anderen Top-Anbietern? Zur Wahrheit gehört auch, dass bei uns die DANV selten eine Rolle spielt. Nicht, dass wir was gegen die DANV hätten. Doch unsere Aufgabe als Versicherungsmakler ist es, unseren Kunden unabhängig von einzelnen Versicherungsunternehmen die besten BU-Lösungen aufzuzeigen. Zum aktuellen Stand gibt es, was denLeistungsumfang in den Versicherungsbedingungen sowie die technische Ausgestaltung angeht, auch andere geeignete Berufsunfähigkeitsversicherung-Tarife.

In diesem Beitrag analysieren wir die Stärken und Schwächen der DANV BU-Versicherung – aus der Sicht unabhängiger Versicherungsmakler mit Spezialisierung auf Juristen und Kammerberufe.

Wer kann überhaupt eine Berufsunfähigkeitsversicherung bei der Deutschen Anwalts- und Notarversicherung abschließen? Es sind tatsächlich weit mehr Berufe, als der Name es vermuten lässt:

Juristen, z.B.:

Steuer-, Wirtschafts- und Unternehmensberater, z.B.:

Wirtschaftswissen-

schaftler, z.B.:

– Rechtsanwälte

– Patentanwälte

– Staatsanwälte

– Notare

– Richter

– Syndici, Juristen der freien Wirtschaft

– Verbeamtete Juristen

– Rechtsassessoren

– Rechtsreferendare

– Rechtsbeistände

– Wirtschaftsprüfer

– Steuerberater

– Steuerbevollmächtigte

– Unternehmensberater, die in einem BDU-Unternehmen beratend tätig sind oder Mitglied des Bundesverbandes Deutscher Unternehmensberater

e. V.

– Vereidigte Buchprüfer

– Bachelor u. Master in Betriebs- / Volkswirtschaft

– Diplom-Betriebswirte

– Diplom-Volkswirte

– Diplom-Kaufleute

– Mitglieder des Bundesverbandes Deutscher Volks- und Betriebswirte e.V. (bdvb)

Es gibt zwei Tarifvarianten, die durch die DANV angeboten werden. Einmal dieDANV – BU Komfortund dieDANV – BU Premium. Im Grunde unterscheiden sich die Tarife darin, dass die Premium-Variante zusätzlich eineArbeitsunfähigkeitsklausel(AU-Klausel) beinhaltet. Was das genau ist und wie gut diese AU-Klausel wirklich im Vergleich zu AU-Klauseln anderer Anbieter am BU-Markt ist, zeigen wir Ihnen im weiteren Textverlauf.

Auch wenn der Preis nicht der entscheidende Faktor sein sollte, lohnt sich ein Blick darauf. Haben die DANV-Zielgruppen einen preislichen Vorteil durch die DANV-BU? Wir gehen von einem 30-jährigen Rechtsanwalt aus, der eine monatliche Berufsunfähigkeitsrente von 2.500 € bis zum67. Lebensjahr absichern möchte. Zusätzlich enthalten die BU-Versicherungen eine AU-Klauselund eine garantierte Rentensteigerung von 2% pro Jahr:

BU-Versicherung

(2.500 € mon. BU-Rente)

Nettobeitrag

(Zahlbeitrag)

Bruttobeitrag

VOLKSWOHL BUND SBU

91,58 €

134,67 €

Canada Life SBU

97,93 €

97,93 €

LV1871 Golden BU

99,01 €

150,01 €

HDI EGO Top

100,08 €

133,44 €

ERGO BU Premium DANV

106,17

160,86 €

Alte Leipziger BV10

108,70 €

139,37 €

InterRisk SBU XXL

109,63 €

146,17 €

Die DANV-BU Premium wurde hierbei mit anderen, zum aktuellen Zeitpunkt Top-BU-Anbietern verglichen. Es wird ersichtlich, dass die DANV-BU keinen preislichen Vorteil bietet und eher zu den etwas teureren Anbietern zählt. Zudem ist die Differenz zwischen dem Bruttobeitragund Nettobeitragrelativ hoch. Der Bruttobeitrag ist der eigentlich kalkulierte Beitrag durch den Versicherer, der garantiert ist. Die Versicherer beteiligen ihre Kunden an den Überschüssen und dadurch müssen sie weniger zahlen, eben den Nettobeitrag. Dieser ist für die Zukunft keinesfalls garantiert und wenn die Kalkulation nicht aufgeht (Anlagepolitik, Leistungsfälle, …), dann kann der Versicherer bis zum Bruttobeitrag erhöhen.

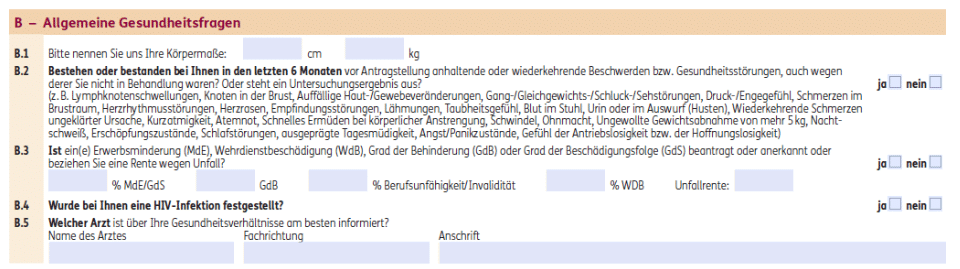

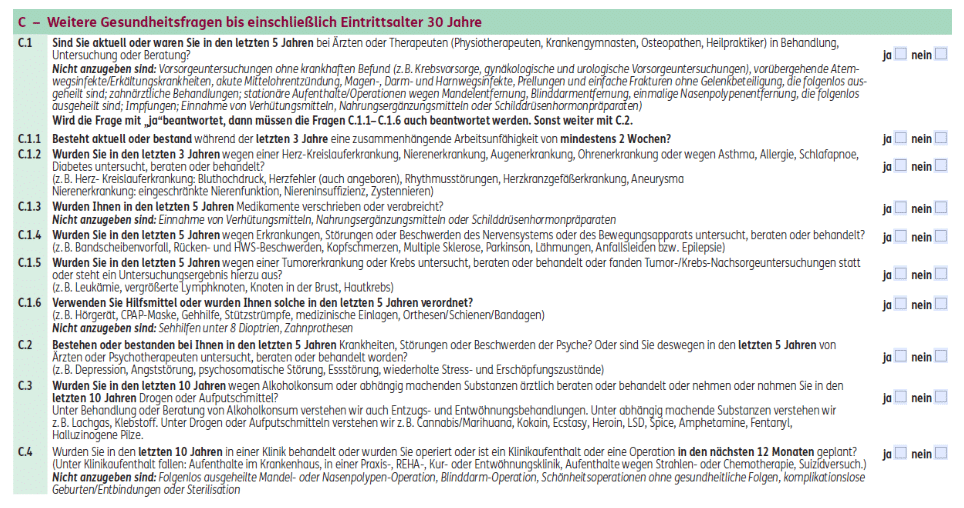

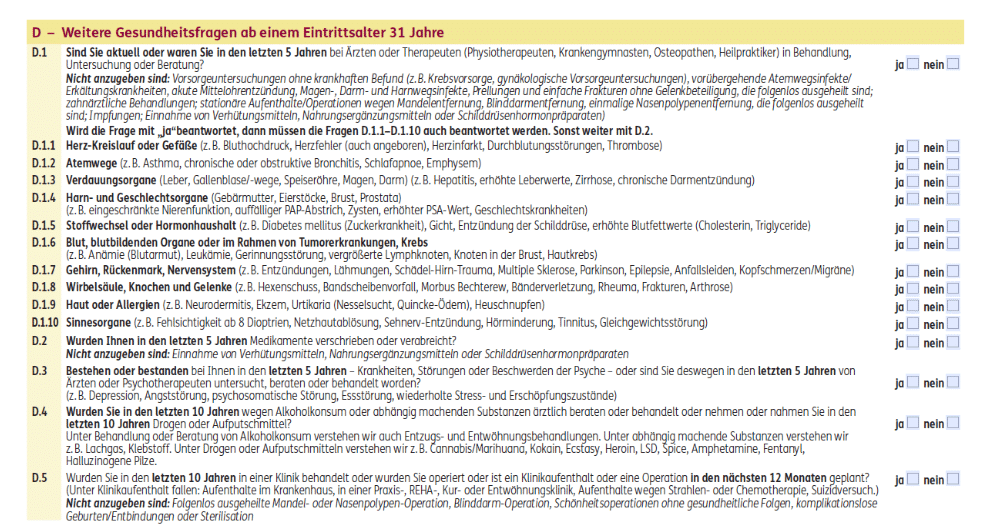

3. Wie sind die Gesundheitsfragen der DANV BU-Versicherung?

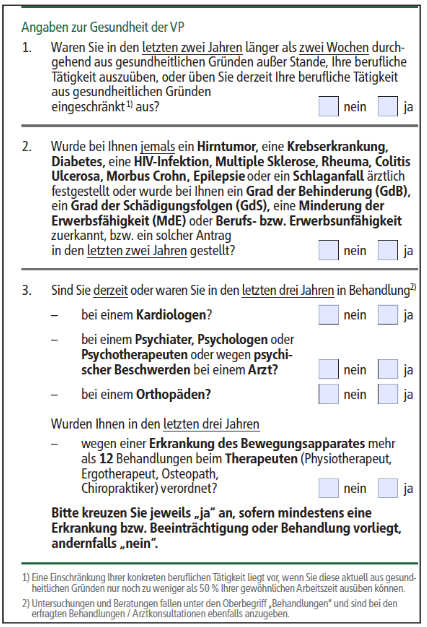

Die Gesundheitsfragen können in dem einen oder anderen Fall entscheiden, ob Sie überhaupt angenommen werden oder Preiszuschlägezahlen müssen. Zudem reduzieren gut formulierte Fragen und kurze Abfragezeiträume das Risiko einer vorvertraglichen Anzeigepflichtverletzung.

Die normalen Gesundheitsfragen (bis zu einer monatlichen BU-Rente von 3.000 €) der ERGO/DANV bieten keine Vorteile. Es wird zwischen Gesundheitsfragen bis einschließlich Eintrittsalter 30 Jahre und ab einem Eintrittsalter 31 Jahre unterschieden. Der Vorteil für junge Leute bis 30 Jahre ist dadurch nicht wirklich groß. Grundsätzlich wird nach 5 Jahren Abfragezeitraumambulantund 10 Jahren Abfragezeitraum stationär gefragt. Folgende Fragen sind im Vergleich zu anderen BU-Anbietern nicht kundenfreundlich gestaltet:

„Bestehen oder bestanden bei Ihnen in den letzten 5 Jahren – Krankheiten, Störungen oder Beschwerden der Psyche – oder sind Sie deswegen in den letzten 5 Jahren von Ärzten oder Psychotherapeuten untersucht, beraten oder behandelt worden? (z.B. Depression, Angststörung, psychosomatische Störung, Essstörung, wiederholte Stress- und Erschöpfungszustände)“ – Früher war der Abfragezeitraum hier noch 10 Jahre, was sehr merkwürdig war. Durch das neue Update wurde es marktüblich auf 5 Jahre angepasst. Allerdings finden wir die Fragestellung nach Krankheiten, Störungen oder Beschwerden relativ offen gestellt.

10 Jahre Abfragezeitraumbezüglich der Einnahme von Drogen, Betäubungsmittel oder Aufputschmittel.

Die Frage nach der Medikamenteneinnahme erstreckt sich über einen Zeitraum von fünf Jahren, was marktüblich ist. Allerdings gibt es keine spezifische, zeitliche Begrenzung wie „Mindestens für zwei Wochen“.

Versicherte Personen bei der Deutschen Anwalts- und Notarversicherung profitieren insbesondere von zwei zusätzlichen Aspekten. Ob diese Vorteile wirklich ein Alleinstellungsmerkmal sind, schauen wir uns mal genauer an. Die DANV hat auch andere Punkte, die gut geregelt sind. Diese werden in diesem Beitrag nicht näher betrachtet, weil sie eben nicht einzigartig am Markt sind und andere BU-Tarife es auch abdecken.

A) Verzicht auf die abstrakte und konkrete Verweisung

Der Verzicht auf die abstrakte Verweisung ist mittlerweile nichts Besonderes auf dem BU-Markt. Darauf verzichten die meisten BU-Tarife. Durch den Verzicht auf die abstrakte Verweisung wird gewährleistet, dass der Versicherer Sie bei einer Berufsunfähigkeit nichtauf einen anderen Beruf am Arbeitsmarkt verweisen kann, der aufgrund Ihrer Ausbildung und Erfahrungen theoretisch ausgeübt werden könnte bzw. Ihrer Lebensstellung (soziale Wertschätzung und Vergütung) entspricht.

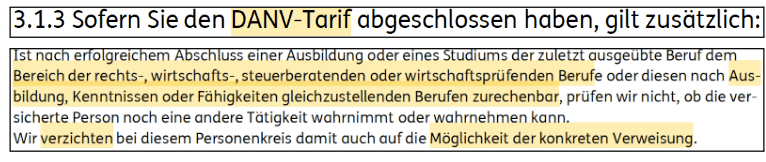

Interessanter ist der Verzicht auf diekonkrete Verweisung durch die DANV, sowohl in der Erstprüfungals auch in einer Nachprüfung. Bei der konkreten Verweisbarkeit prüft ein Versicherer im Leistungsfall (Erstprüfung) oder auch später (Nachprüfung), ob der Betroffene freiwillig eine andere Tätigkeit ausübt und deshalb die Zahlung einer Berufsunfähigkeitsrente verweigert werden könnte. Auf diese Verweisung verzichtet die DANV für einen bestimmten Personenkreis:

Versicherungsbedingungen ERGO-BU: Stand Dezember 2024

In anderen Worten bedeutet das, dass Sie als Rechtsanwalt oder Steuerberater sogar einer anderen beruflichen Tätigkeit nachgehen könnten und gleichzeitig weiterhin die Berufsunfähigkeitsrente erhalten. Das ist eine gute Regelung. Ein Alleinstellungsmerkmal ist diese Klausel aber nicht mehr. DieBU-Versicherung von HDI verzichtet mittlerweile auch auf konkrete Verweisung in der Erst- und Nachprüfung, und das sogar für alle Berufe! Hier hätten Sie zusätzlich den Vorteil, dass Sie bei einer beruflichen Veränderung weiterhin vom Verzicht der konkreten Verweisung profitieren.

Unserer Meinung nach gibt es in der Praxis wichtigere Aspekte bei einer privaten BU-Versicherung als den kompletten Verzicht auf die konkrete Verweisung. Die Prüfung einer solchen konkreten Tätigkeit erfolgt bei anderen guten Anbietern meistens anhand der Kriterien Ausbildung und Erfahrung, Vergütung und soziale Wertschätzung. Beispielsweise kann ein Versicherungsnehmer in der neuen Tätigkeit bis zu 80% des Bruttoeinkommens des bisher ausgeübten Berufs erzielen, ohne dass die BU-Leistung eingestellt wird. Uns fehlt die Fantasie, wie ein Anwalt, Notar oder Steuerberater bei einer Berufsunfähigkeit eine andere Tätigkeit ausübt, welche der bisherigen Lebensstellung sowie sozialen Wertschätzung entspricht und nur zu geringen Gehaltseinbußen führt.

B) Verzicht auf die Überprüfung einer Umorganisation

Im Gegensatz zu Angestellten geht man bei Selbstständigenoder Freiberuflerndavon aus, dass sie eine andere Einflussmöglichkeit auf die Organisation ihrer Tätigkeit haben. Selbstständige können im Krankheitsfall bestimmte Aufgaben an Mitarbeiterzuweisen oder mit der Anschaffung technischer Hilfsmittel den Arbeitsplatz so umstrukturieren, dass sie ihrer Tätigkeit weiter nachgehen können.

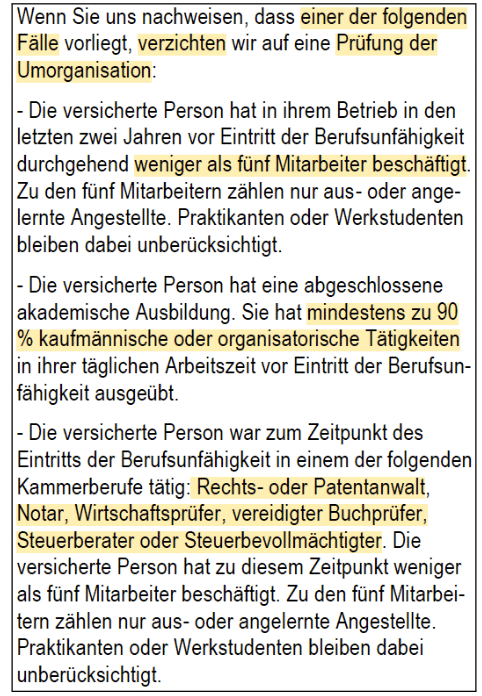

Mithilfe der Umorganisationsklauselkann der Versicherer geltend machen, dass der Selbstständige die Kanzlei oder den Arbeitsplatz umorganisieren kann und somit die Zahlung der BU-Rente umgehen. Auf die Überprüfung einer solchen Umorganisation verzichtetdie DANV für einen bestimmten Personenkreis:

Versicherungsbedingungen ERGO-BU: Stand Dezember 2024

Der Verzicht auf die Umorganisationsklausel ist eine gute Regelung von der DANV, da heute keiner weiß, wann jemand selbstständig wird und das vor allem für Anwälte oder Steuerberater naheliegend ist. Einzigartig ist diese Regelung aber nicht am BU-Markt. Einige Top-Anbieter haben eine ähnliche Regelung in ihren Versicherungsbedingungen. Sie verzichten auf die Umorganisation, wenn zum Beispiel:

der Betrieb eine bestimmte Mitarbeiteranzahlnicht überschreitet (wie max. 5 Mitarbeiter).

der Versicherungsnehmer einer bestimmten Berufsgruppe wie Rechtsanwälte, Steuerberater oder Ärzteangehört.

die Selbstständigen eine akademische Ausbildung erfolgreich abgeschlossen haben und im Rahmen ihrer Berufsausübung min. zu 90% der täglichen Arbeitszeit kaufm. oder org. Tätigkeiten ausüben.

Im folgenden zeigen wir Ihnen 5 ausgewählte Lücken, die im Vergleich zu anderen BU-Anbietern nicht gut oder optimal gelöst sind:

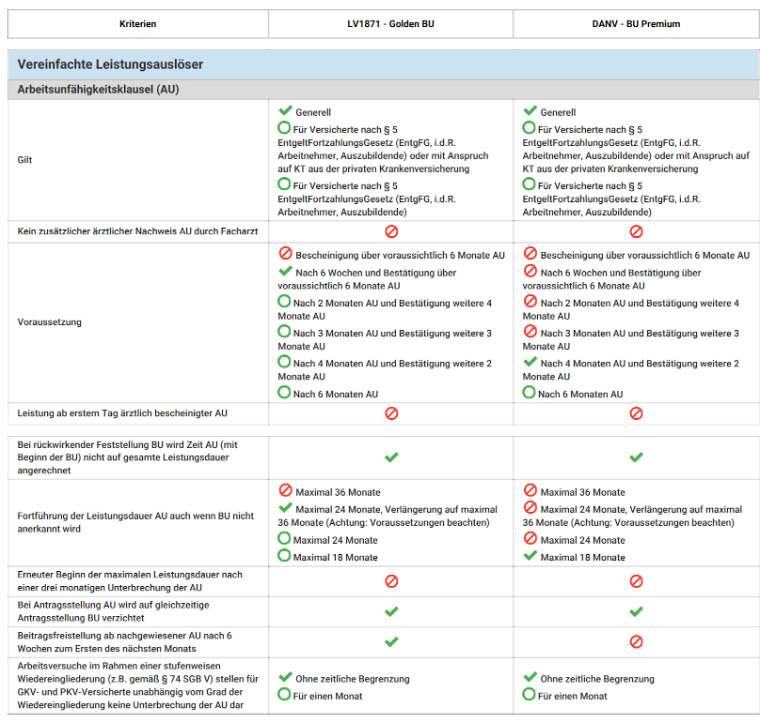

A) Ausgestaltung der Arbeitsunfähigkeit-Klausel (AU-Klausel):

Die AU-Klausel ist im DANV-Premium-Tarif erhalten. Vereinfacht ausgedrückt erhalten Sie durch eine AU-Klausel Ihre Berufsunfähigkeitsrente, wenn Sie mindestens 6 Monate ohne Unterbrechung arbeitsunfähig (krankgeschrieben) sind. Dabei spielt es erstmal keine Rolle, ob Sie auch eine Berufsunfähigkeitsrente bekommen würden. Die AU-Klausel ermöglicht es Ihnen, bei längerer Krankschreibung Leistungen aus Ihrer BU-Versicherung zu erhalten, auch wenn eine Berufsunfähigkeitnoch nicht nachgewiesen ist. Es hilft somit, die Zeit bis zur BU-Leistungsentscheidung finanziell zu überbrücken – unabhängig vom Ausgang.

Die Qualität der AU-Klauseln unterscheiden sich am BU-Markt. Leider hat die AU-Klausel der DANV-BU einen unterschiedlichen Leistungsumfang und die Vorteile der Gelben-Schein Regelung gehen verloren. Im Folgenden eine Gegenüberstellung der AU-Klausel der DANV-BU Premium und LV1871 – Golden BU:

Quelle: Auszug aus der PremiumSoftware von PremiumCircle

Folgende Inhalte fallen hierbei bei der DANV-BU negativ auf:

der Kunde muss erstmal 4 Monate arbeitsunfähig gewesen sein, um überhaupt Anspruch auf die Leistung zu haben. Bei der LV1871 reichen beispielsweise bereits 6 Wochen Arbeitsunfähigkeit.

die Leistungsdauer bei einer AU ist maximal auf 18 Monate beschränkt. Besser ist die Regelung bei der LV1871 mit 24 Monaten Leistungsdauer, erweiterbar auf 36 Monate unter bestimmten Voraussetzungen.

es erfolgt keine Beitragsfreistellung ab nachgewiesener AU nach 6 Wochen.

Praxistipp: Bei der AU-Klausel muss die Problematik zwischen einer Leistung aufgrund Berufsunfähigkeit oder Arbeitsunfähigkeit im Zusammenhang mit einer privaten Krankentagegeldversicherung beachtet werden.

B) Nachversicherungsoptionen

Nachversicherungsoptionen sind wichtig, um ohne die erneute Beantwortung der Gesundheitsfragendie BU-Rente zu erhöhen. Dabei wird unterschieden zwischen Nachversicherungsoption ohne Ereignis und Nachversicherungsoption, die ein bestimmtes Ereignis voraussetzen wie Heirat, Geburt eines Kindes, Kauf einer Immobilie oder Gehaltssteigerungen. Während die Anzahl der Ereignisse, bei der die Rentenhöhe erhöht werden kann, marktüblich ist bei der DANV-BU, sind insbesondere 2 Punkte nicht gut geregelt (ausgehend von einer Absicherung mit der normalen Gesundheitsprüfung):

Die einmalige Nachversicherung ohne Ereignis ist nach Vollendung des 35. Lebensjahres nicht mehr möglich! Das ist zum aktuellen Stand mit die zweitschlechteste Regelung am BU-Markt. Besser wäre es zum Beispiel bis zur Vollendung des 51. Lebensjahres. Gerade bei steigenden Job-Positionen ist eine ereignisunabhängige Anpassung der BU-Rente hilfreich.

Die Absicherungshöheist stark begrenzt. Je Ereignis kann die BU-Rente um maximal 500 € erhöht werden. Insgesamt darf die jährliche Rente durch ereignisabhängige Nachversicherungsgarantie 42.000 € nicht übersteigen. Das bedeutet, dass nach einer monatlichen BU-Rente von 3.500 € Schluss ist – viel zu wenig für Berufsgruppen wie Anwälte, Steuerberater oder Wirtschaftsprüfer, die monatlich 6.000 bis 10.000 € und mehr verdienen. Ein Anbieter, der auf diese Berufsgruppen spezialisiert ist, sollte höhere Grenzen festlegen. Die Nachversicherung ohne Vorliegen eines Ereignisses ist nur bis zu einer jährlichen Rente von 36.000 € möglich.

C) Anrechnung der BU-Rente aus dem Versorgungswerk

Die BU-Rente aus einem Versorgungswerkrechnen private BU-Anbieter ab einer bestimmten Absicherungshöhe zu 50% an. Das bedeutet im Ergebnis, dass die maximale Absicherungshöhe für Versorgungswerk-Mitglieder wie Rechtsanwälte oder Steuerberater im Vergleich zu “normalen” Berufsgruppen begrenzt ist. Diese Regelung ist seitens der Versicherer völliger Nonsens, aber gut. Gerne verweisen wir hier auf unseren Blogbeitrag BU-Rente aus dem Versorgungswerk.

Die entscheidende Frage ist, ab welcher jährlichen, privaten BU-Absicherungshöhe die BU-Rente aus dem Versorgungswerk angerechnet wird. Das ist von Anbieter zu Anbieter unterschiedlich. Bei der DANV-BU erfolgt eine Anrechnung ab 42.000 € privater BU-Rente. Das ist marktüblich, aber nicht besonders attraktiv für einen Anbieter, der auf viele Kammerberufe spezialisiert ist. Andere Anbieter rechnen erst ab 48.000 €, 50.000 € oder sogar erst ab 60.000 € an und hier kann bedarfsgerecht abgesichert werden. In 2025 gibt es sogar zwei Anbieter, die komplett auf die Anrechnung des Versorgungswerks verzichten.

D) Leistungseinschränkung bei Verkehrsdelikte

Manche Versicherer erbringen bei vorsätzlichen Straftaten im Straßenverkehr keine Leistung, sondern nur bei fahrlässigen oder grob fahrlässigen Verstößen. Im Falle eines selbst verschuldeten Verkehrsunfall kann es zu Abgrenzungsproblemen kommen. Kein Mensch kann mit absoluter Sicherheit sagen, dass er nie in den Vorwurf des Vorsatzes gerät. Bei Top-BU-Versicherern sind alle vorsätzlichen Verkehrsdelikte mitversichert. An sich hat die DANV-BU es gut gelöst. Alle vorsätzlichen Verkehrsdelikte sind hier mitversichert, außer Trunkenheit/Trunkenheit und Drogenkonsum. Diesen kleinen Ausschluss – so unwichtig es in der Praxis für einen individuell sein mag – hätte man rausnehmen können.

E) Nachweise im Leistungsfall

Welche Unterlagen kann ein Versicherer im Leistungsfallvon Ihnen fordern? Fast alle Anbieter – so auch die DANV-BU – verwenden eine “Generalklausel” in ihren Versicherungsbedingungen. Durch eine solche Klausel besteht faktisch die “unbegrenzte Möglichkeit” zur Einholung von Unterlagen und Informationen, wie zum Beispiel weitere ärztliche Berichte.

Aktuell gibt es nur 3 Anbieter am BU-Markt, die auf eine solche “Generalklausel” verzichten und einen konkreten Anforderungskatalog haben. Das ist für den Kunden im Leistungsfall vorteilhafter. Auch wenn die DANV-BU nicht die einzige BU-Versicherung ist, die von diesem Nachteil betroffen ist, wäre es ein wünschenswerter Mehrwert eines spezialisierten Anbieters.

Im Großen und Ganzen ist die BU-Versicherung von der Deutsche Anwalts- und Notarversicherunggemäß den Leistungsumfang in den Versicherungsbedingungen ein mittelmäßiger bis guter, aber eben kein sehr guter Anbieter. Auch wenn der Name es suggeriert, braucht ein Rechtsanwalt/Notar oder eine andere Zielgruppe wie Steuerberateroder Wirtschaftsprüfernicht automatisch die DANV-Versicherung. Wie bei jeder anderen Berufsgruppe ist ein Tarifvergleichnotwendig, um wirklich den Leistungsumfang zu erkennen und die individuell passende BU-Versicherung zu finden.

Der Verzicht auf die konkrete Verweisung sowie Verzicht auf die Überprüfung einer Umorganisation sind gute Alleinstellungsmerkmale, die so in Kombination neben der DANV wohl nur ein anderer Anbieter am Markt bietet. Dafür gibt es insbesondere Nachteile bei den Gesundheitsfragen, den Nachversicherungsoptionen, der AU-Klausel oder bei der Anrechnung der BU-Renteaus dem Versorgungswerk. Auch preislich gehört die DANV-BU im oberen Drittel. Vielleicht gibt es aber in der Zukunft Verbesserungen und sie könnte bei uns eine relevantere Rolle spielen.

Als spezialisierte Berater für Rechtsanwälte, Juristenund Kammerberufe beraten wir Sie gerne zur DANV-BU, aber auch zu anderen BU-Anbietern – von der Bestimmung der richtigenBU-Rentenhöhe, der Aufarbeitung der Gesundheitsfragensowie der Auswahl des passenden Tarifs. Kontaktieren Sie uns gerne für eine unverbindliche Beratung, wenn Sie eine solche Berufsunfähigkeits-AVB-Analyse haben möchten:

Jetzt Anfrage stellen

Wir beraten Sie gerne umfassend und persönlich bei Ihrem Anliegen.

7. Exkurs: BU-Versicherung mit Sonderkonditionen für Rechtsanwälte, Notare, Rechtsreferendare oder Steuerberater

Wir haben über die HDI-Versicherung, eines der aktuellen Top-BU-Versicherer am Markt, Zugang zu Sonderkonditionenfür Rechtsanwälte, Rechtsreferendare, Notare oder Steuerberater mit vereinfachten Gesundheitsfragen. Insbesondere für Menschen bei einem nicht ganz perfekten Gesundheitszustand ist das eine hervorragende Möglichkeit, sich gegen Berufsunfähigkeit abzusichern. Aber auch, um das Risiko der vorvertraglichen Anzeigepflichtverletzung zu reduzieren. Rechtsanwälte können hierbei bis zu 2.000 € monatliche BU-Rente oder Notare bis zu 3.000 € monatliche BU-Rente absichern.

Das sind die 3, klar formulierten Gesundheitsfragen für beispielsweise Rechtsanwälte/Rechtsreferendare:

Wenn Sie mehr dazu und die Voraussetzungen für die vereinfachte Gesundheitsprüfung der HDI wissen möchten, dann kontaktieren Sie uns gerne!

Die DANV (Deutsche Anwalts- und Notarversicherung) ist ein Spezialtarif der ERGO für Kammerberufe wie Rechtsanwälte, Steuerberater, Notare oder Wirtschaftsprüfer. Es handelt sich um eine private Berufsunfähigkeitsversicherung mit bestimmten Zusatzleistungen, etwa dem Verzicht auf konkrete Verweisung und Umorganisationsprüfung.

Die DANV richtet sich an Personen mit juristischer, steuerlicher oder wirtschaftsnaher Ausbildung – z. B. Anwälte, Richter, Notare, Steuerberater, Unternehmensberater oder Wirtschaftsprüfer.

Der Preis für die DANV-BU hängt von individuellen Kriterien wie Absicherungshöhe, Laufzeit oder der AU-Klausel ab. Im Vergleich zu anderen BU-Anbietern ist der monatliche Zahlbeitrag für die Zielgruppe überdurchschnittlich teuer.

Das hängt davon ab, auf welche Aspekte Sie bei einer Berufsunfähigkeitsversicherung Wert legen und das muss individuell bestimmt werden. Die DANV-BU hat beispielsweise Vorteile durch den Verzicht auf die konkrete Verweisung sowie den Verzicht auf die Überprüfung einer Umorganisation. Dagegen gibt es Nachteile bei der AU-Klausel, der Nachversicherungsoption oder bei der Anrechnung der BU-Rente aus dem Versorgungswerk. In einer persönlichen Beratung können wir Ihnen die Tarifinhalte aufzeigen und gemeinsam abwägen, welcher Tarif für Sie geeignet ist.

Nein, ob Sie die DANV-BU abschließen oder einen anderen BU-Anbieter, muss individuell bestimmt werden. Dafür brauchen Sie einen Leistungsvergleich anhand der Versicherungsbedingungen.

Die Gesundheitsfragen der DANV-BU sind im Vergleich zu vielen anderen Anbietern marktüblich, wenn auch andere Anbieter bessere Formulierungen haben. In diesem Beitrag können Sie sich diese genauer anschauen.

Als Spezialist für Anwaltsversicherungen unterstützen Navpreet Singh und Tim Sander mit Versicherungslösungen im Bereich private Krankenversicherung, Berufsunfähigkeitsversicherung und private Altersvorsorge. Auch die Vermittlung der DANV-BU ist möglich – sei es für Anwälte oder sonstige Zielgruppen wie Steuerberater, Notare oder Wirtschaftsprüfer.

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.