5 Nachteile der Versorgungswerke für Rechtsanwälte

Die berufsständischen Versorgungswerkesind die Altersvorsorgeeinrichtungen für zugelasseneRechtsanwälte. Für diese Berufsgruppe besteht eine Pflichtmitgliedschaft. Welches Versorgungswerk genau zuständig ist, richtet sich nach der Mitgliedschaft in der jeweiligen Rechtsanwaltskammer.

Was ist das Versorgungswerk für Anwälte?

Das Versorgungswerk ersetzt die gesetzliche Rentenversicherung und dient dazu, eine Altersrentefür die Zeit nach dem Erwerbsleben aufzubauen. Hierfür wird ein prozentualer Anteil des Einkommens in das Versorgungswerk eingezahlt. Neben der Altersrente bieten ein Versorgungswerk eine Absicherung bei krankheitsbedingtem Ausfall der beruflichen Tätigkeit in Form einer Berufsunfähigkeitsrentesowie eine Hinterbliebenenversorgung.

Viele Rechtsanwälte sind der Meinung, dass die Rente aus dem Versorgungswerk im Alter ausreicht und eine private Berufsunfähigkeitsversicherung nicht notwendig sei. Doch diese Annahme kann folgenschwer sein. Im Folgenden haben wir die fünf größten Nachteile der Versorgungswerke zusammengefasst, die Sie als Rechtsanwalt unbedingt kennen sollten. Auch für andere Kammerberufe wie Notare, Steuerberater oder Wirtschaftsprüfer gelten diese Nachteile.

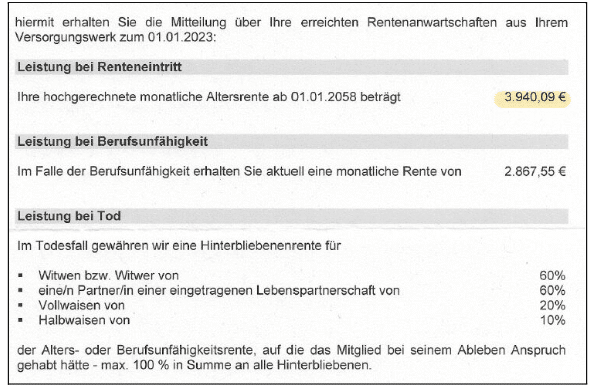

Die Rente aus dem Versorgungswerk reicht im Alter häufig nicht aus und hinterlässt eine Versorgungslücke von 50 bis 60 Prozent. Bei steigenden Einkommen erhöht sich der Beitrag zum Versorgungswerk nicht proportional, da die Einzahlung (18,6 % des Einkommens) bis zu einer bestimmten Höhe gedeckelt ist. Diese Höhe (Beitragsbemessungsgrenze) liegt im Jahr 2025 bei 96.600 €. Verdienen Sie mehr, zahlen Sie nicht automatisch mehr ein.

Beispiel: Ein Rechtsanwalt erhält aus dem Versorgungswerk der RA Baden-Württemberg eine hochgerechnete Altersrente von 3.940,09 € im Monat. Bei einem aktuellen Einkommen von 10.000 € im Monat entspricht das nur etwa 40 %des aktuellen Einkommens.

2. Schwieriger Zugang zur Berufsunfähigkeitsrente

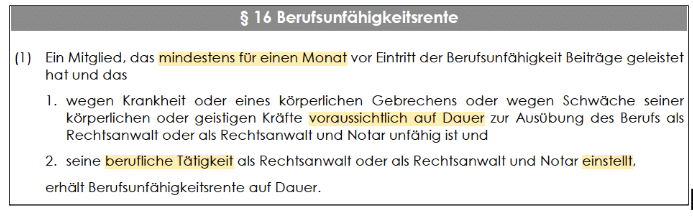

Die meisten Versorgungswerke leisten nur dann eine Berufsunfähigkeitsrente, wenn WORTWÖRTLICH eine vollständige, also 100-prozentige Berufsunfähigkeit vorliegt. Diese Voraussetzung ist in der Praxis schwer zu erfüllen – selbst bei erheblichen gesundheitlichen Einschränkungen wird oft keine Leistung erbracht.

Im Folgenden beispielsweise ein Auszug aus der Satzung des Versorgungswerks der Rechtsanwälte Hessen:

Die Rentenzahlungen aus dem Versorgungswerk verlieren durch Inflation kontinuierlich an Wert. Nur wenige Versorgungswerke schaffen es, durch Rentensteigerungen die Renten an die Inflationsrate anzupassen, sodass die reale Kaufkraft im Alter deutlich sinkt. Vielen Anwälten ist diese “unsichtbare” Wertvernichtung nicht bewusst.

4. Keine Unterstützung bei der Krankenversicherung im Alter

Während Rentner in der gesetzlichen Rentenversicherung einen Zuschusszur Krankenversicherung erhalten, zahlen Mitglieder eines Versorgungswerks ihre Krankenversicherungsbeiträge generell im Alter komplett selbst – unabhängig davon, ob sie gesetzlich oder privatversichert sind.

Diese zusätzliche Belastung sollte bei der Finanzplanung berücksichtigt werden.

5. Keine Garantie für die Zukunft

Die Rentenhöhe der Versorgungswerke ist nicht garantiert. Sie hängt von verschiedenen Faktoren ab, wie der Anzahl neuer Mitglieder, den Kostenquoten oder dem Rechnungszins. Auch der demografische Wandel wirkt sich negativ aus: Freiberufler leben statistisch gesehen 3 bis 5 Jahre länger, was eine zusätzliche Herausforderung in der Zukunft für Versorgungswerke darstellt.

Fazit: Lücken im Versorgungswerk rechtzeitig schließen!

Die berufsständischen Versorgungswerke bieten zwar eine Grundabsicherung, sind aber keinesfalls ausreichend, um den Lebensstandard im Alter zu sichern. Ergänzende private Lösungen im Bereich der Altersvorsorge, der Berufsunfähigkeitsversicherung und der Krankenversicherungsind unerlässlich.

Nutzen Sie unsere Expertise für Ihre Absicherung!

Als spezialisierte Versicherungsmakler für Rechtsanwälte und Juristen beraten wir Sie individuell zu den Lücken in Ihrem Versorgungswerk. Vereinbaren Sie jetzt ein unverbindliches Erstgespräch und erfahren Sie, wie Sie optimal abgesichert sind.

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.