Das Wichtigste zum Versorgungswerk der Rechtsanwälte Rheinland-Pfalz im Überblick

Für Mitglieder der Rechtsanwaltskammer Koblenz und der pfälzischen Rechtsanwaltskammer Zweibrücken.

Solide Altersrente: Das Versorgungswerk bietet grundsätzlich eine stabile Altersversorgung, oft über dem Niveau der gesetzlichen Rentenversicherung – aber nicht ausreichend für den tatsächlichen Lebensstandard im Alter.

Versorgungslücke im Ruhestand: Die Altersrente reicht häufig nicht aus, um den gewohnten Lebensstil zu sichern. Es kann eine Einkommenslücke von über 50 % entstehen.

Private Altersvorsorge unerlässlich: Wer finanziell unabhängig bleiben möchte, sollte auf flexible und renditestarke Lösungen in der privaten Altersvorsorge setzen.

Berufsunfähigkeitsrente lückenhaft: Die BU-Leistung des Versorgungswerks greift nur bei vollständiger Berufsunfähigkeit und ist nicht mit einer privaten BU-Versicherung vergleichbar. Private Anbieter leisten deutlich früher.

Kein verlässlicher Inflationsschutz: Weder die Altersrente noch die BU-Rente des Versorgungswerks sind ausreichend inflationsgeschützt, was langfristig zu Kaufkraftverlusten führt.

Unzureichende Reha-Leistungen: Rehabilitationsmaßnahmen sind in der Satzung nur als Kann-Leistung geregelt – ohne verbindlichen Leistungsanspruch. Eine leistungsstarke private Krankenversicherung ist hier entscheidend.

Tipp für Rechtsanwälte in Rheinland-Pfalz:

Sichern Sie sich eine ganzheitliche Vorsorgestrategie mit:

Was ist das Versorgungswerk der Rechtsanwälte Rheinland-Pfalz?

Das Versorgungswerk der Rechtsanwälte im Land Rheinland-Pfalz ist eine eigene Altersvorsorgeeinrichtung für zugelassene Rechtsanwälte. Mitglieder der Rechtsanwaltskammern Koblenz und Zweibrücken sind hier pflichtversichert. Diese berufsständische Versorgungseinrichtung ersetzt die gesetzliche Rentenversicherung und dient in erster Linie dazu, für ihre Mitglieder eine Altersrente für die Zeit nach dem Erwerbsleben aufzubauen. Hierfür wird ein prozentualer Anteil des Einkommens in das Versorgungswerk eingezahlt. Neben der Altersrente bietet das Versorgungswerk Rheinland-Pfalz auch eine Absicherung bei einem krankheitsbedingten Ausfall der anwaltlichen Tätigkeit in Form einer Berufsunfähigkeitsrente sowie eine Hinterbliebenenversorgung.

Das Versorgungswerk in Rheinland-Pfalz bietet für Rechtsanwälte, genauso wie viele andere Versorgungswerke, einen soliden Grundschutz in Bezug auf Altersvorsorge und Einkommensersatz bei Berufsunfähigkeit. Allerdings sollten Anwälte nicht der Illusion erliegen, dass die Rente aus dem Versorgungswerk allein ausreicht, um den gewohnten Lebensstandard im Ruhestand aufrechtzuerhalten. Auch die integrierte Berufsunfähigkeitsrente kann eine private Berufsunfähigkeitsversicherung nicht ersetzen.

In diesem Beitrag gehen wir auf die wichtigsten Leistungen und Lücken des Versorgungswerks der Rechtsanwälte Rheinland-Pfalz ein und zeigen Ihnen, wie Sie als Rechtsanwalt mit privaten Absicherungen zusätzlich vorsorgen können. Als Finanzexperten für Juristen sind wir auf die Bereiche Ruhestandsplanung, private Berufsunfähigkeitsversicherung und private Krankenversicherung spezialisiert.

2. Welche Leistungen erbringt das Versorgungswerk der Rechtsanwälte Rheinland-Pfalz und wo bestehen Lücken?

2.1 Rente für Rechtsanwälte in RLP

Die Hauptaufgabe des Versorgungswerks der Rechtsanwälte in Rheinland-Pfalz besteht darin, eine Altersvorsorge für ihre Mitglieder zu schaffen. Im Vergleich zur gesetzlichen Rentenversicherung erhalten Rechtsanwälte hier im Durchschnitt eine Rente, die um 20 bis 30 Prozent höher ausfällt. Dies ist auf die verschiedenen Finanzierungsmodelle zurückzuführen. Die gesetzliche Rentenversicherung funktioniert nach dem Umlageverfahren, bei dem die Renten durch die Beiträge der aktuell erwerbstätigen Personen finanziert werden.

Das Versorgungswerk der Rechtsanwälte in Rheinland-Pfalz arbeitet mit einem kapitalbildenden Finanzierungsverfahren. Ein zentraler Bestandteil dieses Verfahrens ist der gemeinsame Aufbau eines Kapitalstocks. Die eingezahlten Beiträge werden dabei verzinst und später als Rente ausgezahlt.

Die Höhe der individuellen Rente hängt von verschiedenen Faktoren ab, wie etwa den gezahlten Beiträgen, Rentenanpassungen und der Anzahl zukünftiger Beitragszahler. Ihre genaue, persönliche Rentenhöhe können Sie auch aus Ihrer Rentenmitteilung entnehmen.

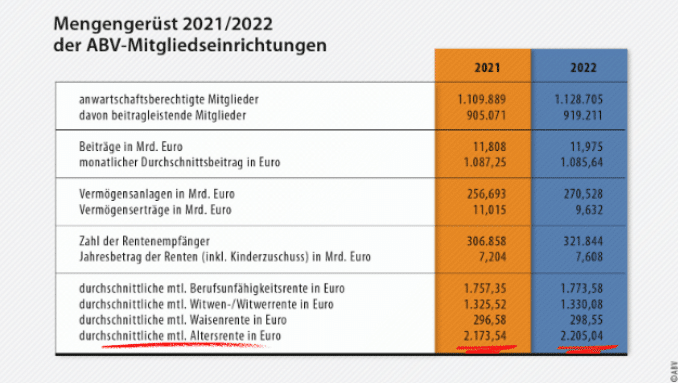

Laut den Zahlen der Arbeitsgemeinschaft berufsständischer Versorgungswerke beträgt die Durchschnittsrente der berufsständischen Versorgungswerke etwa 2.200 Euro im Monat (Stand 2022). Bei gutverdienenden Rechtsanwälten dürfte die Rente darüber liegen.

Wichtige Aspekte, die Anwälte bei der Rente aus dem Versorgungswerk berücksichtigen sollten:

Viele Anwälte denken nicht immer an alle relevanten Faktoren, wenn es um ihre Rente aus dem Versorgungswerk geht. Es gibt jedoch einige wichtige Punkte, die nicht übersehen werden sollten, um später keine bösen Überraschungen zu erleben:

1) Die Rente könnte im Ruhestand nicht ausreichen

Ein häufig unterschätzter Aspekt ist die Begrenzung der Beiträge, die in das Versorgungswerk fließen. Diese Beiträge sind bis zur sogenannten Beitragsbemessungsgrenze gedeckelt. Im Jahr 2025 liegt diese Grenze bei 8.050 € monatlich bzw. 96.600 € jährlich. Das bedeutet, dass 18,6% vom Bruttoeinkommen bis zu dieser Grenze in das Versorgungswerk eingezahlt werden. Wenn Ihr Einkommen darüber liegt, was bei vielen Rechtsanwälten durchaus üblich ist, zahlen Sie keine zusätzlichen Beiträge mehr, was zu einer größeren Einkommenslücke im Alter führen kann.

Ein weiterer wichtiger Punkt ist, dass Ihre Rente im Ruhestand durch Kranken- und Pflegeversicherungsbeiträge gemindert wird. Im Gegensatz zur gesetzlichen Rentenversicherung erhalten Rentner des Versorgungswerks keine Zuschüsse zur Krankenversicherung. Privatversicherte Mitglieder des Versorgungswerks müssen ihren normalen Tarifbeitrag im Alter weiterzahlen, während gesetzlich Krankenversicherte Rentner meist den Höchstbeitrag zahlen müssen, der derzeit bei über 1.100 € pro Monat liegt.

Nicht zu vergessen ist auch die steuerliche Belastung. Rentenzahlungen aus dem Versorgungswerk unterliegen der Einkommensteuer. Besonders gutverdienende Anwälte im Ruhestand könnten von einem hohen Steuersatz betroffen sein. Ab dem Jahr 2058 müssen 100% der Rente versteuert werden, was die tatsächliche Höhe der Rente weiter verringern kann.

2) Die reale Rente aus dem Versorgungswerk wird durch die Inflation verringert

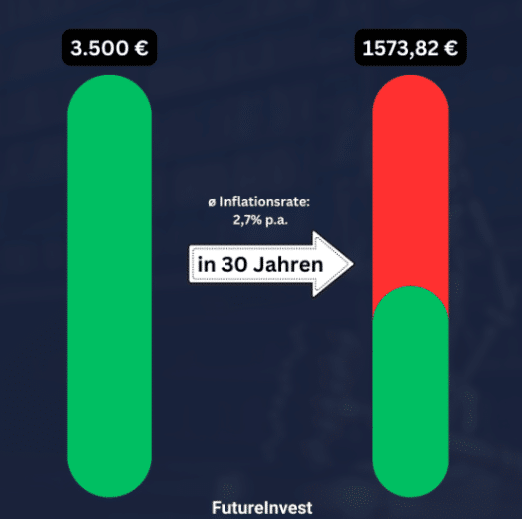

Ein weiterer Aspekt, den viele Anwälte nicht bedenken, ist die Inflation. Die Rentenanpassungen der Versorgungswerke sind häufig geringer als die Inflationsrate, was bedeutet, dass die Kaufkraft der Rente im Laufe der Jahre sinkt.

Das bedeutet, dass die reale Rente aus dem Versorgungswerk im Vergleich zur Inflation immer weniger wert ist. Wenn man beispielsweise 30 Jahre in die Zukunft blickt, wird der Wert einer monatlichen Rente von z.B. 3.500 € erheblich sinken. Eine detaillierte Darstellung, wie sich die Inflation auf Ihre Rente auswirken kann, finden Sie in der folgenden Abbildung.

3) Die Rente aus dem Versorgungswerk Rheinland-Pfalz ist nicht garantiert:

Auch wenn die Rente des Versorgungswerks der Rechtsanwälte Rheinland-Pfalz aufgrund des unterschiedlichen Finanzierungsmodells im Durchschnitt höher ausfällt als die Rente aus der gesetzlichen Rentenversicherung, ist die Rentenhöhe keinesfalls für die Zukunft garantiert. Sie hängt von verschiedenen Faktoren ab, wie beispielsweise der Anzahl neuer Mitglieder, den Kostenquoten oder dem Rechnungszins.

Ein weiterer wichtiger Faktor ist der demografische Wandel in der Rechtsbranche. Die Anzahl der Rechtsanwälte und somit der neuen Beitragszahler nimmt ab. Die steigende Lebenserwartung sowie die Tatsache, dass Freiberufler statistisch gesehen etwa 3 bis 5 Jahre länger leben, könnten in Zukunft eine zusätzliche Herausforderung für die Versorgungswerke darstellen.

So sorgen Sie als Rechtsanwalt privat profitabel vor:

Die Altersrente aus dem Versorgungswerk der Rechtsanwälte in Rheinland-Pfalz bietet eine solide Basis für die finanzielle Absicherung im Ruhestand. Allerdings fällt die Höhe der Rentenzahlungen niedrig aus und ist nicht garantiert. Daher ist es für Sie als Rechtsanwalt essenziell, zusätzlich privat vorzusorgen.

Die Wahl der richtigen Anlagestrategie hängt von individuellen Faktoren wie Alter, Lebenszielen (z. B. Wunsch nach Eigenheim, Leben im Ausland) und dem Risikoprofil ab. Ihr Ziel sollte sein, ein Vermögen zu schaffen, das im Ruhestand flexibel verfügbar ist und eine zusätzliche Einkommensquelle darstellt. In der folgenden Tabelle sehen Sie einen Vergleich zwischen einer Versorgungswerk-Rente und einer privaten Rente anhand von 5 wichtigen Kriterien:

Rente-Versorgungswerk vs. private Rente (ETF-Rentenversicherung)

Rente-Versorgungswerk

Private Rente

Flexibilität

Gering, feste monatliche Beiträge, kein Zugriff aufs Kapital während der Sparphase ❌

Hoch, Höhe der Sparrate ist frei wählbar, Kapital kann jederzeit entnommen werden ✅

Profitabilität

ø gering, da defensiver Anlagemix ❌

ø hoch, da hoher Aktienanteil vereinbar ✅

Versteuerung in der Rente

Hohe Versteuerung der Rente mit dem persönlichen Steuersatz (Schicht 1) ❌

Geringe Ertragsanteil-

Versteuerung bei Verrentung / Halbeinkünfte-

verfahren bei Auszahlung ✅

Freie Auszahlung / Verrentung

Nur Rentenzahlung möglich ❌

Beides möglich ✅

Finanzierungsverfahren

Kapitalbildendes Finanzierungsverfahren, aber auch auf neue Beitragszahler angewiesen ❌

Individueller Vertrag, jeder investiert für sich selbst ✅

Unsere Strategie für Ihre private Altersvorsorge

Wir unterstützen Sie bei der Erstellung eines individuellen Investmentplans mittels ETF-Rentenversicherung, ETF-Depotlösung oder Basisrente. Unser Ruhestand-Konzept basiert auf fünf zentralen Prinzipien:

1. Profitabilität

Langfristige Kapitalvermehrung gelingt nur, wenn die Rendite Ihrer Geldanlage die Inflationsrate übersteigt. Ein Investment in breit diversifizierte Aktienfonds/Aktien-ETFs kann diese Voraussetzung erfüllen.

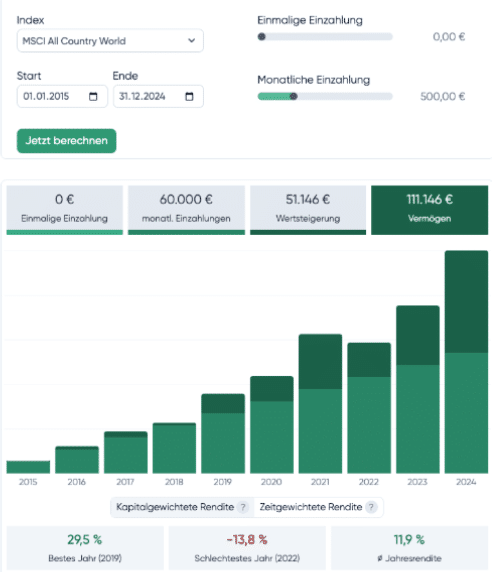

Im folgenden Beispiel können Sie sehen, welche Auswirkung eine Investition in einen „Welt-ETF“, der den MSCI All Country World Index abbildet, hat. Von 2015 bis 2024 hätte eine monatliche Investition von 500 € ein Endvermögen von 111.146 € und eine durchschnittliche Jahresrendite von 11,9% erbracht:

Durch die globale Diversifikation in tausende Unternehmen minimieren wir Abhängigkeiten von einzelnen Unternehmen, Sektoren oder Ländern. Gleichzeitig profitieren Sie vom weltweiten Wirtschaftswachstum. Das Weltportfolio bauen wir mithilfe von ETFs auf, da diese einen einfachen Zugang zum Aktienmarkt ermöglichen. Zusätzlich kann die Diversifikation durch die Beimischung von Anleihen erhöht werden.

3) Wissenschaftlich fundiert und prognosefrei

Wir befolgen eine „passive“, prognosefreie Anlagestrategie. Das bedeutet, dass wir nicht versuchen, durch aktive Eingriffe kurz- und mittelfristig den Markt zu schlagen oder nur auf bestimmte Unternehmen, Märkte oder Trends zu setzen. Dies mag plausibel erscheinen, aber die Erkenntnisse der modernen Portfoliotheorie sowie zahlreiche wissenschaftliche Studien belegen, dass für einen Anleger eine prognosefreie Anlagestrategie langfristig deutlich vorteilhafter ist als eine aktive, spekulative Strategie.

4) Kosteneffizient und steueroptimiert

Hohe Kosten können Ihr Endvermögen erheblich schmälern. Daher setzen wir auf kostengünstige ETFs anstelle teurer aktiver Fonds. Zudem ermöglichen ETF-Policen (ETF-Rentenversicherung) steuerliche Vorteile, da die Steuerlast sowohl während der Ansparphase als auch bei der Auszahlung verringert werden kann.

5) Persönliche Betreuung

Sie müssen Emotionen von Ihrem Geld trennen, sonst trennt sich Ihr Geld von Ihnen! Langfristige Investitionen erfordern Disziplin und Durchhaltevermögen. Steigende und fallende Kurse, Weltereignisse oder die Beeinflussung durch Schlagzeilen in den Nachrichten – emotionale Marktreaktionen können Ihre Rendite schädigen. Unsere persönliche Betreuung hilft Ihnen, Ihre Anlagestrategie konsequent durchzuhalten und Fehlentscheidungen zu vermeiden.

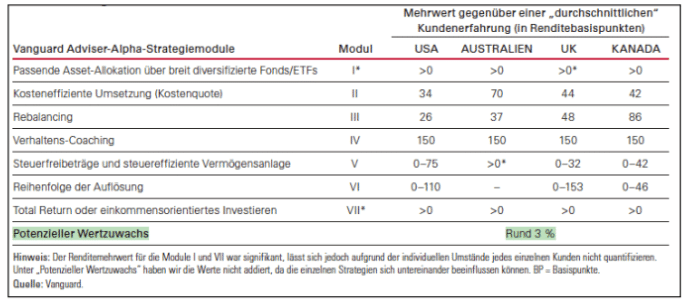

Vanguard, der zweitgrößte Vermögensverwalter der Welt mit über 8 Billionen Dollar verwalteten Vermögen, hat hierzu eine umfangreiche Studie veröffentlicht. Laut dieser Studie kann ein professioneller Berater seinen Anlegern einen Rendite-Mehrwert von rund 3% bieten! Ein zentraler Aspekt hierbei ist das Verhaltens-Coaching – ein guter Berater schützt Sie vor emotionalen Einflüssen, die Ihre Rendite schmälern.

2.2 Berufsunfähigkeitsrente für Rechtsanwälte in Rheinland-Pfalz

Neben der Altersrente gehört die Berufsunfähigkeitsrente zu den wesentlichen Leistungen des Versorgungswerks der Rechtsanwälte Rheinland-Pfalz (RLP). Sie dient der finanziellen Absicherung, falls ein Rechtsanwalt aufgrund gesundheitlicher Beeinträchtigungen nicht mehr in der Lage ist, seinen Beruf auszuüben.

Die zwei Hauptvorteile der Berufsunfähigkeitsrente (BU-Rente) aus dem Versorgungswerk Rheinland-Pfalz (RLP) sind:

1. Integrierte Absicherung ohne Zusatzkosten: Die Berufsunfähigkeitsrente ist bereits in den Pflichtbeiträgen enthalten, wodurch keine zusätzlichen Zahlungen notwendig sind.

2. Keine Gesundheitsprüfung: Im Gegensatz zu privaten Berufsunfähigkeitsversicherungen erfolgt beim Versorgungswerk keine individuelle Gesundheitsprüfung. Dies ist besonders vorteilhaft für Anwälte mit bestehenden Vorerkrankungen, da sie so über das Versorgungswerk abgesichert werden können. Allerdings gibt es hierbei auch Risiken: Eine niedrige Zugangshürde kann zu einer höheren Zahl an Leistungsfällen führen, was langfristig finanzielle Belastungen für das Versorgungswerk und seine Mitglieder nach sich ziehen könnte.

Kann die Berufsunfähigkeitsrente aus dem Versorgungswerk eine private Berufsunfähigkeitsversicherung ersetzen? Nein, auf keinen Fall!

Die Berufsunfähigkeitsrente des Versorgungswerks sollte nicht als Ersatz für eine private Berufsunfähigkeitsversicherung angesehen werden. Sie stellt lediglich eine grundlegende Absicherung dar, die in vielen Fällen nicht ausreicht, um den gewohnten Lebensstandard zu sichern.

Drei zentrale Unterschiede zwischen der Berufsunfähigkeitsrente des Versorgungswerks und einer privaten Berufsunfähigkeitsversicherung:

1) Wann bekommen Sie die Berufsunfähigkeitsrente aus dem Versorgungswerk Rheinlandpfalz?

Aus der Satzung des Versorgungswerks der Rechtsanwälte Rheinlandpfalz können wir im §11 (1) lesen, wann die BU-Rente geleistet wird:

„Berufsunfähigkeitsrente wird auf Antrag gewährt, wenn und solange ein Mitglied infolge körperlichen Gebrechens oder wegen Schwäche seiner geistigen Kräfte zur Ausübung des Berufs des Rechtsanwalts nicht nur vorübergehend unfähig ist und deshalb seine berufliche Tätigkeit eingestellt hat. Der Rentenanspruch entsteht erst, wenn die Berufsunfähigkeit länger als 90 Tage gedauert hat, aber nicht vor Ende der Beitragspflicht gemäß § 23 Abs.5.“

§11 (6) Besteht die Berufsunfähigkeit voraussichtlich auf Dauer, erhält das Mitglied Berufsunfähigkeitsrente auf Dauer. Im Übrigen kann die Berufsunfähigkeitsrente befristet werden. Eine Bewilligung unter Auflagen ist zulässig. Das Mitglied kann insbesondere verpflichtet werden, Maßnahmen zur Wiedererlangung der Berufsfähigkeit zu ergreifen.

Achtung Wartezeit!

§11 (2) “Für Mitglieder, die kraft Gesetzes dem Versorgungswerk angehören, beträgt im Regelfall die Wartezeit 36 Monate und wird auch durch Nachversicherungsbeiträge nicht verkürzt. Beruht die Berufsunfähigkeit aber auf einem Unfall, beträgt die Wartezeit nur einen Monat.”

“Mitglieder kraft Antrags oder wegen eines Verzichts auf Beitragsbefreiung haben eine regelmäßige Wartezeit von 60 Monaten. Beruht in einem solchen Fall die Berufsunfähigkeit auf einem Unfall, verkürzt sich die Wartezeit auf 36 Monate.”

Der Anspruch auf eine Berufsunfähigkeitsrente besteht erst, wenn Sie unfähig sind, Ihren Beruf als Rechtsanwalt auszuüben. Das Versorgungswerk leistet somit erst bei einer vollständigen Berufsunfähigkeit (= 100%-ige Berufsunfähigkeit!).

Es muss eine voraussichtlich dauerhafte Berufsunfähigkeit vorliegen. Eine solch lange Prognose ist von einem Arzt sicherlich nicht einfach zu stellen.

Es wird verlangt, dass Sie Ihre berufliche Tätigkeit einstellen.

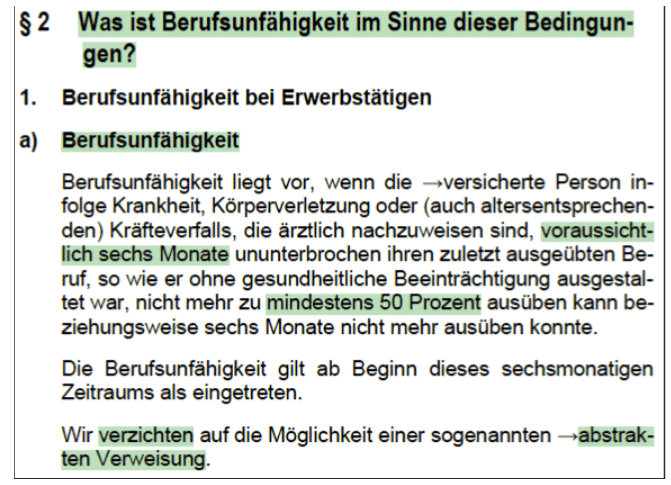

Wie regelt das ein privater BU-Versicherer in den Versicherungsbedingungen? Im Folgenden ein Beispiel:

Der Anspruch auf eine Berufsunfähigkeitsrente besteht bereits, wenn Sie Ihre zuletzt ausgeübte Tätigkeit nicht mehr zu mindestens 50 Prozent ausüben können (= 50%-ige Berufsunfähigkeit). Diese Voraussetzung ist deutlich einfacher zu erfüllen als die 100%-ige Berufsunfähigkeit beim Versorgungswerk der RA Rheinland-Pfalz.

Es muss eine voraussichtlich 6-monatige Berufsunfähigkeit vorliegen und nicht “auf Dauer”. Dieser kurze, klar definierte Prognosezeitraum ist ärztlich einfacher nachzuweisen. Zudem kann die Leistung rückwirkend erfolgen.

Es wird auf die abstrakte Verweisung verzichtet. Das bedeutet, dass die Versicherung Sie nicht auf einen anderen Beruf am Arbeitsmarkt verweisen kann, der aufgrund Ihrer Ausbildung und Fähigkeiten theoretisch ausgeübt werden könnte.

Es gibt keine Wartezeiten

Der Zugang zur Berufsunfähigkeitsrente erfolgt als Anwalt mit einer privaten Absicherung somit deutlich schneller und es wird in den Bedingungen klarer formuliert.

Die Berufsunfähigkeitsrente aus dem Versorgungswerk Rheinland-Pfalz (RLP) reicht nicht aus, um das gewohnte Einkommen vollständig zu ersetzen. Aufgrund der Inflation verliert die BU-Rente zusätzlich an Wert. Die genaue Höhe Ihrer BU-Rente aus dem Versorgungswerk Rheinland-Pfalz ist individuell und lässt sich leicht aus Ihrer Rentenmitteilung entnehmen.

Folgende Faktorenschmälern die Rente zusätzlich:

Steuern: Eine Berufsunfähigkeitsrente aus einem Versorgungswerk wird der sogenannten Schicht 1 zugeordnet und nach § 22 Abs.1 Satz 3 EStG versteuert. Die Versteuerung der Rente erfolgt dabei voll mit dem persönlichen Steuersatz! Beziehen Sie als Rechtsanwalt beispielsweise die Rente im Jahr 2028, müssen 85% der Rente mit dem persönlichen Steuersatz versteuert werden.

Kranken- und Pflegeversicherungsbeiträge: Diese müssen weiterhin gezahlt werden und schmälern Ihre bereits geringe Berufsunfähigkeitsrente.

Private Altersvorsorge: Um im Ruhestand eine ausreichende Rente zu haben, müssten Sie eigentlich heute weiterhin privat investieren. Sicherlich nicht ganz so einfach, wenn die BU-Rente kaum ausreicht, um den bisherigen Lebensstandard aufrechtzuerhalten.

Welche Rentenhöhe ist mit einer privaten Berufsunfähigkeitsversicherung möglich?

Mit einer privaten Berufsunfähigkeitsversicherung können Sie als Rechtsanwalt in Rheinland-Pfalz deutlich mehr absichern. Viele Anbieter ermöglichen es, bis zu einer bestimmten Grenze bis zu 60% des Bruttoeinkommens abzusichern. Achtung! Je nach Anbieter und Höhe der Rentenzahlung muss möglicherweise die Berufsunfähigkeitsrente aus dem Versorgungswerk Rheinland-Pfalz zu 50% angerechnet werden, was Ihre private Absicherungshöhe beeinflussen kann. Wie genau Sie hier vorgehen sollten, erfahren Sie in einer persönlichen Beratung.

Ein weiterer Vorteil der privaten BU-Versicherung ist die Möglichkeit, bessere Rentenanpassungs- und Inflationsausgleichsoptionen zu nutzen. Eine Beitragsdynamik, die unbedingt im Vertrag enthalten sein sollte, sorgt dafür, dass Ihre Rente jährlich um den vereinbarten Prozentsatz (zum Beispiel 3% oder 5%) steigt, um die Inflation auszugleichen. Ebenso wichtig ist die garantierte Rentensteigerung (Leistungsdynamik). Mit diesem Mechanismus wird garantiert, dass Ihre Rente nach einer Berufsunfähigkeit jährlich um den festgelegten Prozentsatz erhöht wird. Sollte die Berufsunfähigkeit über einen längeren Zeitraum andauern, ist die garantierte Rentensteigerung von unschätzbarem Wert. Zusätzlich bieten Nachversicherungsgarantien die Möglichkeit, die Rente bei bestimmten Ereignissen, wie etwa der Geburt eines Kindes oder einer Heirat, ohne erneute Gesundheitsprüfung zu erhöhen.

3) Wie sieht es um die Rechtssicherheit im Leistungsfall aus?

Die Satzung des Versorgungswerks der Rechtsanwälte in Rheinland-Pfalz enthält zahlreiche unbestimmte Rechtsbegriffe und auslegungsbedürftige Formulierungen. Diese Regelungen lassen erheblichen Interpretationsspielraum zu – insbesondere bei der Beantragung der Berufsunfähigkeitsrente. Für betroffene Mitglieder bedeutet das: erhebliche Rechtsunsicherheit in einer ohnehin schwierigen Lebenssituation.

Demgegenüber bieten private Berufsunfähigkeitsversicherungen deutlich konkretere und kundenfreundlichere Vertragsbedingungen. Zwar unterscheiden sich auch hier die Leistungen je nach Anbieter teils erheblich, doch insgesamt sind die Bedingungen meist klarer gefasst und besser auf die Bedürfnisse der Versicherten zugeschnitten.

Gerade weil das Versorgungswerk nur unter sehr engen Voraussetzungen leistet, ist eine ergänzende private Berufsunfähigkeitsversicherung für Rechtsanwälte essenziell – insbesondere dann, wenn Sie finanziell auf Ihr Arbeitseinkommen angewiesen sind.

Dass das Versorgungswerk im Leistungsfall strengere Regelungen hat, ist durchaus nachvollziehbar: Als Mitglied sind Sie ohne vorherige Gesundheitsprüfung aufgenommen worden. Eine großzügige Leistungspraxis würde das System finanziell stark belasten und die Solidargemeinschaft gefährden.

Unser Rat:

Sichern Sie Ihre Arbeitskraft frühzeitig mit einer privaten Berufsunfähigkeitsversicherung ab – am besten mit einer auf akademische Berufe zugeschnittenen Lösung. Wir helfen Ihnen gern dabei, einen passenden Tarif zu finden und unterstützen Sie von der Gesundheitsprüfung bis zur Antragstellung.

Welche privaten Berufsunfähigkeitsversicherer sind geeignet?

Als Rechtsanwalt in Rheinland-Pfalz benötigen Sie eine Berufsunfähigkeitsversicherung, die optimal zu Ihrem Berufsbild passt. Ein oberflächlicher Preisvergleich reicht dabei nicht aus – entscheidend ist der Blick in die Versicherungsbedingungen. Denn nur anhand des Kleingedruckten erkennen Sie, welchen tatsächlichen Leistungsumfang ein Tarif bietet– und wo sich möglicherweise kritische Lücken verbergen.

Was viele übersehen: Nicht jeder Tarif schützt gleich gut

Die Unterschiede zwischen den Anbietern sind teils erheblich. Deshalb erstellen wir für unsere Mandanten einen unabhängigen und fundierten Tarifvergleich, basierend ausschließlich auf den vertraglichen Regelungen –transparent und frei von Vertriebs- oder Werbeaussagen.

Wir zeigen Ihnen konkret auf, welche Tarife für Rechtsanwälte derzeit den besten Schutz bieten und worauf Sie als Jurist besonders achten sollten.

Wichtige Kriterien im Vergleich – speziell für Anwälte:

Welche gesundheitlichen Einschränkungen sind versichert?

Wie wird Berufsunfähigkeit genau definiert?

Besteht ein weltweiter Versicherungsschutz?

Gibt es Einschränkungen bei Verkehrsdelikten (z. B. Fahrverbot oder Alkohol am Steuer)?

Wie flexibel sind die Nachversicherungsoptionen bei Kanzleiausbau, Heirat oder Familienzuwachs?

Neben dem inhaltlichen Schutz sollte auch die technische Gestaltung Ihrer BU-Versicherung individuell abgestimmt werden:

Vertragslaufzeit bis zum Renteneintritt

Höhe der monatlichen Berufsunfähigkeitsrente

Beitragsdynamik zur Anpassung an steigende Lebenshaltungskosten

Leistungsdynamik im Leistungsfall

Einschluss einer Arbeitsunfähigkeitsklausel (AU-Klausel)

Sie möchten als Rechtsanwalt in Rheinland-Pfalz eine fundierte Analyse Ihrer Berufsunfähigkeitsabsicherung erhalten? Kontaktieren Sie uns gerne für ein unverbindliches Beratungsgespräch. Gemeinsam prüfen wir, welcher Tarif optimal zu Ihrer persönlichen und beruflichen Situation passt.

Darüber hinaus haben wir Zugang zu Sonderkonditionen speziell für Rechtsanwälte und Rechtsreferendare – inklusive vereinfachter Gesundheitsfragen. Gerade wenn Ihre Gesundheit nicht ganz makellos ist, bietet sich hier eine hervorragende Möglichkeit, dennoch umfassenden Schutz bei Berufsunfähigkeit zu erhalten – ohne langwierige Risikoprüfung und mit fairen Bedingungen.

3. Private Krankenversicherung für Rechtsanwälte: Reha-Leistungen im Fokus

Auf den ersten Blick scheint die Wahl der privaten Krankenversicherung (PKV) nichts mit dem Versorgungswerk der Rechtsanwälte in Rheinland-Pfalz zu tun zu haben. Bei genauerer Betrachtung zeigt sich jedoch ein finanziell relevanter Zusammenhang – insbesondere bei der Kostenübernahme von Rehabilitationsmaßnahmen und sogenannten Anschlussheilbehandlungen (AHB).

Was ist eine AHB – und warum ist sie wichtig?

Die Anschlussheilbehandlung ist eine medizinisch notwendige Rehamaßnahme, die unmittelbar nach einem stationären Krankenhausaufenthalt erfolgt. Ziel ist es, die Arbeitsfähigkeit wiederherzustellen, gesundheitliche Beschwerden zu lindern oder eine Verschlechterung des Gesundheitszustands zu vermeiden. Typische Fälle sind etwa:

Nachbehandlung nach einem Unfall

Reha nach einer Krebserkrankung

Herzinfarkt oder Schlaganfall

Die Kosten für eine stationäre AHB liegen häufig bei 500 bis 1.000 Euro pro Tag – ein erheblicher finanzieller Aufwand.

Wer übernimmt die Kosten der Reha?

Im gesetzlichen System greifen meist die gesetzliche Kranken-, Renten- oder Unfallversicherung. Für privat versicherte Rechtsanwälte stellt sich jedoch eine entscheidende Frage:

Zahlt die private Krankenversicherung (PKV) die Anschlussheilbehandlung?

Die klare Antwort: Nicht automatisch.

Rehabilitationsmaßnahmen zählen nicht zu den verpflichtenden Leistungen in der privaten Krankenversicherung. Eine Kostenübernahme erfolgt nur dann, wenn die AHB-Leistungen ausdrücklich in den Tarifbedingungen vereinbart wurden – geregelt ist das in § 5 der Musterbedingungen für Krankheitskostenversicherungen (MB/KK 2009).

Wo ist der Haken bei Reha-Leistungen für Rechtsanwälte?

Viele Rechtsanwälte gehen davon aus, dass sie im Falle einer Rehabilitationsmaßnahme automatisch abgesichert sind – sei es durch das Versorgungswerk, die private Krankenversicherung oder andere Träger. Doch genau hier lauert eine erhebliche Versorgungslücke , die im Ernstfall hohe finanzielle Belastungen verursachen kann.

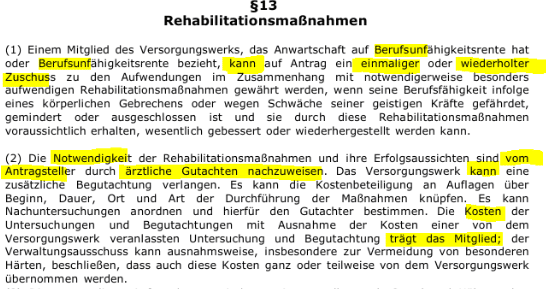

Die Regelungen zur Kostenübernahme von Rehabilitationsmaßnahmen durch das Versorgungswerk der Rechtsanwälte in Rheinland-Pfalz sind lückenhaftund unklar. In der Satzung ist lediglich von einer „Kann-Regelung“ die Rede – das bedeutet: Das Versorgungswerk entscheidet nach eigenem Ermessen, ob und in welchem Umfang es sich an den Kosten beteiligt. Ein verbindlicher Leistungsanspruch besteht nicht.

§13 (3) Die notwendigen Aufwendungen sind vom Antragsteller nach Grund und Höhe vorher nachzuweisen oder unter Beifügung von Belegen vorauszuschätzen. Sie bleiben insoweit außer Betracht, als die gesetzliche, satzungsmäßige oder vertragliche Erstattungspflicht einer anderen Stelle besteht. Über die Höhe der Beteiligung entscheidet das Versorgungswerk nach freiem Ermessen unter Berücksichtigung aller Umstände des Einzelfalles.

Warum Rechtsanwälte auf Reha-Leistungen verzichten müssen

Das Ergebnis:Ohne gezielte Vorsorge über eine private Krankenversicherung (PKV) bleiben Sie auf den Kosten einer medizinisch notwendigen Anschlussheilbehandlung (AHB) sitzen.

Damit Ihre PKV im Ernstfall auch wirklich zahlt, sollten folgende Punkte eindeutig im Tarif geregelt sein:

Keine Frist für den Beginn der AHB

Übernahme aller AHBs – unabhängig von der zugrundeliegenden Erkrankung

Keine vorherige Genehmigung durch den Versicherer erforderlich– so vermeiden Sie Verzögerungen oder Ablehnungen

Auch sonstige Rehabilitationsmaßnahmen müssen umfasst sein, nicht nur klassische AHBs

Ob Ihre aktuelle private Krankenversicherung tatsächlich alle relevanten Reha-Leistungen umfasst, lässt sich nicht aus Werbebroschüren, Hochglanz-Flyern oder Online-Ratings erkennen.

Nur eine detaillierte Analyse der Versicherungsbedingungen gibt Aufschluss über den tatsächlichen Leistungsumfang.

In unserem unabhängigen PKV-Vergleich analysieren wir für Sie, ob Anschlussheilbehandlungen und Rehabilitationsmaßnahmen vollständig abgesichert sind – und wo mögliche Lücken bestehen. So sorgen wir dafür, dass Sie im Fall der Fälle bestens geschützt sind.

Das Versorgungswerk der Rechtsanwälte Rheinland-Pfalz ist die berufsständische Altersversorgung für zugelassene Anwälte im Bundesland. Mitglieder der Rechtsanwaltskammern Koblenz und Zweibrücken sind hier pflichtversichert. Es übernimmt Aufgaben ähnlich einer gesetzlichen Rentenversicherung – inklusive Altersrente, Berufsunfähigkeitsrente und Hinterbliebenenversorgung.

Das Versorgungswerk bietet Leistungen bei Altersrente, Berufsunfähigkeit und Tod (Hinterbliebenenrente). Beiträge richten sich nach dem Einkommen und ersetzen die gesetzliche Rentenversicherungspflicht für selbstständige Rechtsanwälte.

Die Beitragshöhe richtet sich nach dem Einkommen, orientiert sich an der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung und kann jährlich variieren. Es gibt Regelungen für Mindestbeiträge und Sonderregelungen bei geringerem Einkommen.

In der Regel nicht. Rehabilitationsmaßnahmen sind nicht verbindlich geregelt. Es handelt sich meist um eine Ermessensleistung („Kann-Regelung“). Eine leistungsstarke private Krankenversicherung ist daher besonders wichtig.

Nein. Die Voraussetzungen für eine Berufsunfähigkeitsrente im Versorgungswerk sind streng. Es gibt viele unbestimmte Rechtsbegriffe und einen breiten Ermessensspielraum. Eine private Berufsunfähigkeitsversicherung bietet hier deutlich mehr Sicherheit.

In vielen Fällen nicht. Gerade bei Berufsunfähigkeit oder Reha-Leistungen bestehen Versorgungslücken. Eine ergänzende Absicherung über private Versicherungen (BU, PKV) ist für Anwälte in Rheinland-Pfalz dringend zu empfehlen

Da das Versorgungswerk hohe Hürden bei der Anerkennung einer Berufsunfähigkeit hat, empfiehlt sich der Abschluss einer privaten Berufsunfähigkeitsversicherung mit anwaltsspezifischem Tarif – möglichst mit vereinfachten Gesundheitsfragen.

Es gibt keine garantierten Reha-Leistungen, eingeschränkte Flexibilität bei Erwerbsminderung und teilweise keine sofortige Rentenzahlung bei Eintritt der Berufsunfähigkeit.

Die Rentenhöhe ergibt sich aus den geleisteten Beiträgen und den Versicherungsjahren. Eine garantierte Mindestrente gibt es nicht – die Berechnung erfolgt auf Basis des individuell erworbenen Rentenanwartschaftswerts.

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.