Das Versorgungswerk der Rechtsanwälte in Baden-Württemberg bietet eine solide Basis für die Altersvorsorge und zahlt in der Regel höhere Renten als die gesetzliche Rentenversicherung. Doch trotz dieses Vorteils genügt die Altersrente nicht, um den gewohnten Lebensstandard im Ruhestand aufrechtzuerhalten. Die Versorgungslücke kann mehr als 50 % betragen.

Mit einerprivaten Altersvorsorge profitieren Sie von deutlich mehr Flexibilität und attraktiven Renditechancen. Sie bestimmen selbst, wie Ihr Kapital investiert wird.

Die Berufsunfähigkeitsrente des Versorgungswerks in Baden-Württemberg wird nur dann gezahlt, wenn eine vollständige, also100-prozentige Berufsunfähigkeit vorliegt. Private Berufsunfähigkeitsversicherungen hingegen leisten bereits ab einer50-prozentigen Berufsunfähigkeit.

Ein verlässlicher Inflationsausgleichdurch das Versorgungswerk ist nicht garantiert. Das bedeutet, dass Ihre Alters- oder Berufsunfähigkeitsrente real betrachtet langfristig an Wert verliert.

Leistungen für Rehabilitationsmaßnahmen sind beim Versorgungswerk der RA Baden-Württemberg nicht verbindlich geregelt. Daher ist es für Rechtsanwälte wichtig, dass ihre private Krankenversicherung diesen wichtigen Leistungsbereich umfassend abdeckt.

Als unabhängiger Ansprechpartner beraten und betreuen wir Rechtsanwälte & Juristen bei der Auswahl einer privaten Altersvorsorge, Berufsunfähigkeitsversicherung und der privaten Krankenversicherung. Buchen Sie sich Ihr kostenfreies Erstgespräch.

1. Was ist das Versorgungswerk der Rechtsanwälte Baden-Württemberg?

Das Versorgungswerk der Rechtsanwältein Baden-Württemberg ist eine eigene Altersversorgungseinrichtung für zugelassene Rechtsanwälte, die Mitglied der Rechtsanwaltskammern Stuttgart, Karlsruhe, Tübingen oder Freiburg sind. Es ersetzt sozusagen die gesetzliche Rentenversicherung.

Die Finanzierung erfolgt über einkommensabhängige Beiträge, mit denen eine Altersrenteaufgebaut wird. Darüber hinaus beinhaltet die Versorgung Leistungen bei krankheitsbedingtem Berufsausfall in Form einer Berufsunfähigkeitsrentesowie eine Hinterbliebenenabsicherung.

Verlassen Sie sich als Rechtsanwalt trotz dieses Basisschutzes nicht ausschließlich auf das Versorgungswerk. Die Altersrente reicht nicht aus, um den gewohnten Lebensstandard im Ruhestand zu sichern. Auch die integrierte Berufsunfähigkeitsrente bietet nur eingeschränkten Schutz, da sie ausschließlich bei vollständiger Berufsunfähigkeit greift. Private Berufsunfähigkeitsversicherungen leisten hingegen bereits bei teilweiser Einschränkung der Arbeitsfähigkeit.

In diesem Beitrag zeigen wir auf, welche konkreten Leistungen das Versorgungswerk erbringt, wo potenzielle Versorgungslücken entstehen und mit welchen privaten Vorsorgemaßnahmen Sie sich als Rechtsanwalt optimal absichern.

2. Welche Leistungen erbringt das Versorgungswerk der Rechtsanwälte in Baden-Württemberg und wo liegen die Lücken?

2.1 Rente für Rechtsanwälte in Baden-Württemberg

Die Hauptaufgabe desVersorgungswerks der Rechtsanwälte in Baden-Württemberg ist es, eine Altersrente für seine Mitglieder zu erwirtschaften. Im Vergleich zur gesetzlichen Rentenversicherung profitieren Anwälte von deutlich höheren Rentenzahlungen,im Durchschnitt 20 bis 30 % mehr. Dies resultiert aus dem Finanzierungsmodell des Versorgungswerks.

Während die gesetzliche Rentenversicherung nach dem Umlageverfahren funktioniert – das bedeutet vereinfacht, dass die aktuellen Beiträge der Erwerbstätigen die Renten der heutigen Rentner finanzieren – setzt das Versorgungswerk auf ein kapitalbildendes Finanzierungsverfahren. Ein wesentlicher Bestandteil dieses Modells ist der kollektive Aufbau eines Kapitalstocks, bei dem die eingezahlten Beiträge verzinst (die Kapitalanlage erfolgt bspw. in Immobilien, Aktien und Anleihen) und später in Form einer Rente ausgezahlt werden.

Die Höhe der individuellen Rente hängt von verschiedenen Faktoren ab, wie bspw. der Höhe der eingezahlten Beiträge, möglichen Rentenanpassungenund der Anzahlder künftigen Beitragszahler. Ihre persönliche Rentenhöhe können Sie den Rentenmitteilungen entnehmen.

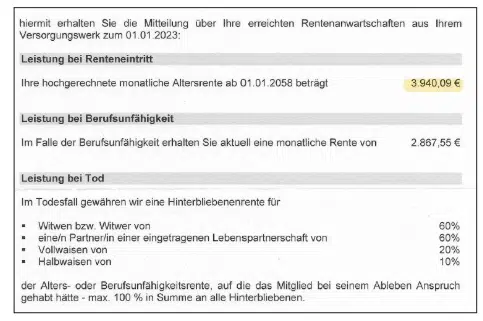

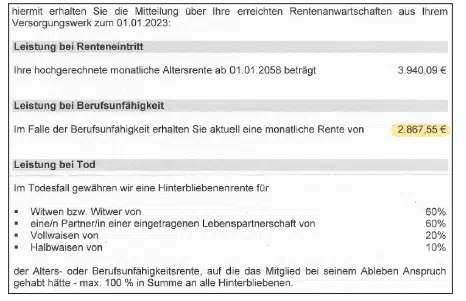

Laut der Arbeitsgemeinschaft berufsständischer Versorgungseinrichtungen beträgt die Durchschnittsrente der berufsständischen Versorgungswerke etwa 2.200 Euro monatlich (Stand 2022). Bei gutverdienenden Anwälten dürfte dieser Betrag höher ausfallen. In der folgenden Rentenmitteilung eines Mitglieds des Versorgungswerks der Rechtsanwälte in Baden-Württemberg zeigen wir Ihnen ein Beispiel, wie sich die Rentenhöhe im Einzelfall gestaltet:

Die hochgerechnete monatliche Altersrente liegt brutto bei 3.940,09 €. Auf den ersten Blick mag dieser Betrag hoch erscheinen. Doch bei einem aktuellen Bruttoeinkommen des Anwalts von etwa 10.000 € im Monat deckt die Rente lediglich etwa 40 Prozent des Einkommens ab!

Berücksichtigen Sie unbedingt folgende 3 Aspekte in Bezug auf die Rente aus dem Versorgungswerk:

1) Die Rente aus dem Versorgungswerk Baden-Württemberg wird im Ruhestand nicht ausreichen:

Die Beiträge, die Sie in das Versorgungswerk einzahlen, sind bis zur Beitragsbemessungsgrenzebegrenzt. 18,6 % Ihres Bruttoeinkommens fließen zwar in das Versorgungswerk, jedoch nur bis zur Beitragsbemessungsgrenze. Diese liegt im Jahr 2025 bei8.050 € pro Monat bzw. 96.600 € jährlich. Verdienen Sie mehr, was für viele Rechtsanwälte üblich ist, zahlen Sie nicht automatisch mehr ein. Die Lücke zwischen Ihrem tatsächlichen Einkommen und dem Rentenanspruch aus dem Versorgungswerk wird dadurch größer.

Zusätzlich wird Ihre Rente durch Kranken- und Pflegeversicherungsbeiträge reduziert. Rentner, die aus dem Versorgungswerk ihre Altersrente beziehen, erhalten grundsätzlich keinen Zuschuss zu den Beiträgen ihrer gesetzlichen oder privaten Krankenversicherung. Ausschließlich Rentenbezieher der gesetzlichen Rentenversicherung können diese Zuschüsse erhalten. PrivatversicherteMitglieder zahlen weiterhin den vollen Beitrag für ihren im Alter gültigen Tarif. Für gesetzlich Krankenversicherte Mitglieder fällt in der Regel sogar der Höchstbeitrag an, da neben der Rente auch andere Einkünfte, wie Kapitalerträge oder Mieteinnahmen, beitragspflichtig sind. Aktuell liegt dieser Höchstbeitrag bei über 1.100 € im Monat.

Ein weiterer Minuspunkt ist die hohe steuerliche Belastung. Rentenzahlungen aus dem Versorgungswerk werden mit dem persönlichen Steuersatzversteuert. Dieser kann vor allem bei gut verdienenden Anwälten im Ruhestand hoch sein. Wenn bspw. Ihre Rente im Jahr 2058 beginnt, wird 100% der Rente versteuert.

2) Die reale Rente aus dem Versorgungswerk Baden-Württemberg wird durch Inflation weiter geschmälert:

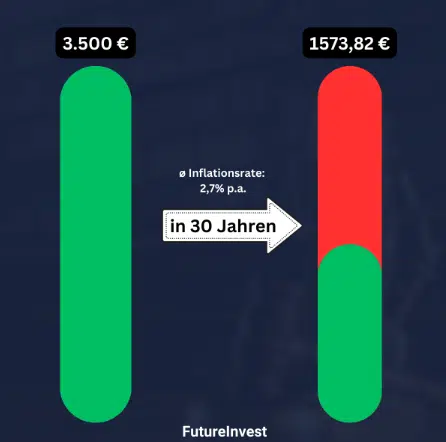

Die Rentenanpassungender Versorgungswerke sind oft niedriger als die Inflationsrate. So wird die Rente im Versorgungswerk Baden-Württemberg zum 01.01.2025 um lediglich 2,083 % erhöht. In den Jahren davor gab es keine Rentenerhöhungen. Im Vergleich dazu lag die durchschnittliche Inflationsrate in Deutschland von 1960 bis 2023 bei etwa 2,7 % pro Jahr.

Das bedeutet, dass der reale Wert Ihrer Rente, also der Wert nach Abzug der Inflation, mit der Zeit sinkt. Die Auswirkungen der Inflation auf eine monatliche Rente von beispielsweise 3.500 € sehen Sie in der folgenden Abbildung:

3) Die Rente aus dem Versorgungswerk Baden-Württemberg ist nicht garantiert:

Obwohl die Rente des Versorgungswerks im Durchschnitt höher ausfällt als die gesetzliche Rente, ist die Höhe der Rente keineswegs garantiert. Sie hängt von verschiedenen Faktoren ab, wie der Anzahl neuer Mitglieder, den Kostenquotenund dem Rechnungszins.

Ein zusätzliches Risiko stellt der demografische Wandel in der Rechtsbranche dar. Die Zahl der Rechtsanwälte und somit der Beitragszahler nimmt ab. Gleichzeitig steigt dieLebenserwartung, und Freiberuflerleben statistisch gesehen 3 bis 5 Jahre länger als die allgemeine Bevölkerung. Diese Entwicklungen könnten in Zukunft zu weiteren Herausforderungen für das Versorgungswerk führen.

So sorgen Sie als Rechtsanwalt privat profitabel vor:

Die Altersrente aus dem Versorgungswerk der Rechtsanwälte in Baden-Württemberg bildet eine solide Grundlage für Ihre finanzielle Absicherung im Ruhestand. Doch die Rentenzahlungen sind im Vergleich relativ niedrig und nicht garantiert. Aus diesem Grund ist es für Sie als Rechtsanwalt extrem wichtig, zusätzlich privat vorzusorgen, um Ihre finanzielle Sicherheit langfristig zu gewährleisten.

Wie Sie Ihre private Altersvorsorge ausgestalten, hängt von Ihren individuellen Faktoren ab. Ihr Alter, persönliche Lebensziele (z. B. der Wunsch nach einem Eigenheim oder das Leben im Ausland) sowie Ihr Risikoprofilspielen dabei eine entscheidende Rolle. Ihr Ziel sollte es sein, ein Vermögen aufzubauen, das im Ruhestand flexibel verfügbar ist und Ihnen eine zusätzliche Einkommensquelle bietet.

In der folgenden Tabelle haben wir die Unterschiede zwischen der Rente aus dem Versorgungswerk und einer privaten Rentenversicherung anhand von 5 wichtigen Kriterien verglichen:

Versorgungswerk-Rente vs. private Rente (ETF-Rentenversicherung)

Rente-Versorgungswerk

Private Rente

Flexibilität

Gering, feste monatliche Beiträge, kein Zugriff aufs Kapital während der Sparphase ❌

Hoch, Höhe der Sparrate ist frei wählbar, Kapital kann jederzeit entnommen werden ✅

Profitabilität

ø gering, da defensiver Anlagemix ❌

ø hoch, da hoher Aktienanteil vereinbar ✅

Versteuerung in der Rente

Hohe Versteuerung der Rente mit dem persönlichen Steuersatz (Schicht 1) ❌

Geringe Ertragsanteil-

Versteuerung bei Verrentung / Halbeinkünfte-

verfahren bei Auszahlung ✅

Freie Auszahlung / Verrentung

Nur Rentenzahlung möglich ❌

Beides möglich ✅

Finanzierungsverfahren

Kapitalbildendes Finanzierungsverfahren, aber auch auf neue Beitragszahler angewiesen ❌

Individueller Vertrag, jeder investiert für sich selbst ✅

Unsere Strategie für Ihre private Altersvorsorge

Wir unterstützen Sie bei der Entwicklung eines maßgeschneiderten Investmentplans, sei es durch eine ETF-Rentenversicherung, einInvestment-Depot oder eine Basisrente. Unser Konzept für Ihre Altersvorsorge basiert auf folgende5 Prinzipien:

1) Profitabilität

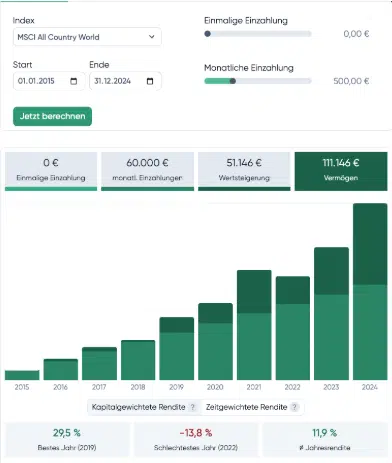

Langfristige Kapitalvermehrung gelingt nur, wenn die Rendite Ihrer Geldanlage die Inflationsrate übertrifft. Ein Investment in breit diversifizierte Aktienfonds oder Aktien-ETFs kann diese Voraussetzung erfüllen. Ein Beispiel: Eine monatliche Investition von 500 € in einen „Welt-ETF“, der den MSCI All Country World Index abbildet, hätte von 2015 bis 2024 ein Endvermögen von 111.146 € bei einer durchschnittlichen Jahresrendite von 11,9 % erzielt.

Durch die globale Diversifikation über tausende Unternehmen hinweg minimieren wir das Risiko, das von einzelnen Unternehmen, Sektoren, Ländern oder der politischen Lage ausgeht. Gleichzeitig profitieren Sie vom weltweiten Wirtschaftswachstum. Diese Diversifikation erreichen wir mit ETFs, da diese einen einfachen und kostengünstigen Zugang zum Aktienmarkt bieten. Durch die Beimischung von Anleihenlässt sich die Diversifikation zusätzlich erhöhen.

3) Wissenschaftlich fundiert und prognosefrei

Unsere Anlagestrategie folgt einem “passiven”, prognosefreien Ansatz. Wir setzen nicht darauf, durch aktive Eingriffe kurz- und mittelfristig den Markt zu schlagen oder auf einzelne Unternehmen, Märkte oder Trends zu spekulieren. Zahlreiche wissenschaftliche Studien und Erkenntnisse aus der modernen Portfoliotheoriezeigen, dass eine prognosefreie Strategie langfristig deutlich vorteilhafter ist als eine aktive, spekulative Herangehensweise.

4) Kosteneffizient und steueroptimiert

Hohe Kosten mindern das Endvermögen erheblich. Daher setzen wir auf kostengünstige ETFs anstelle von teuren aktiven Fonds. Zudem bieten ETF-Policen (ETF-Rentenversicherungen) steuerliche Vorteile, da dadurch die Steuerlast sowohl während der Ansparphase als auch bei der Auszahlung in der Rente reduziert wird.

5) Persönliche Betreuung

Sie müssen Emotionen von Ihrem Geld trennen, sonst trennt sich Ihr Geld von Ihnen! Eine erfolgreiche, langfristige Investition erfordert Disziplin und Geduld. Steigende und fallende Märkte sowie Schlagzeilen in den Medien können zu emotionalen Fehlreaktionen (zum Beispiel dem Verkauf der Fonds) führen, die Ihre Rendite schmälern. Unsere persönliche Betreuung hilft Ihnen, Ihre Anlagestrategie konsequent umzusetzen und Fehlentscheidungen zu vermeiden.

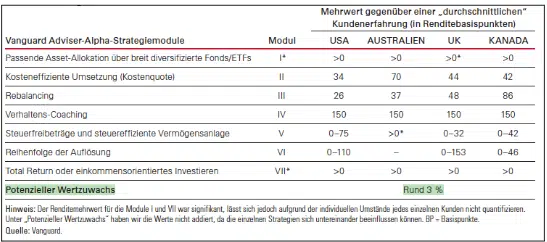

Laut einer Studie von Vanguard, dem zweitgrößten Vermögensverwalter der Welt, kann ein professioneller Berater seinen Anlegern einen Rendite-Mehrwert von etwa 3 % bieten. Ein wichtiger Aspekt ist dabei das Verhaltens-Coaching, das die Anleger vor emotionalen Fehlentscheidungen schützt.

2.2 Berufsunfähigkeitsrente für Rechtsanwälte in Baden-Württemberg

Neben der Altersrente zählt die Berufsunfähigkeitsrentezu den wichtigsten Leistungen des Versorgungswerks der Rechtsanwälte in Baden-Württemberg. Sie soll Rechtsanwälten finanzielle Sicherheit bieten, wenn sie ihren Beruf aufgrund gesundheitlicher Einschränkungen nicht mehr ausüben können. Doch wie sehen die konkreten Voraussetzungen für den Leistungsanspruch aus?

Zum Jahresende 2023 erhielten laut den Zahlen im Lagebericht lediglich 64 Mitglieder eine Berufsunfähigkeitsrente vom Versorgungswerk Baden-Württemberg. Bei insgesamt 15.533 aktiven Beitragszahlern entspricht das einer Quote von nur 0,41 %. Im Vergleich dazu zeigt eine Erhebung des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV), dass bundesweit etwa jeder vierte Erwerbstätige (25 %) im Laufe seines Berufslebens mindestens einmal berufsunfähigwird. Diese Diskrepanz wirft die Frage auf: Sind die Mitglieder dieses Versorgungswerks tatsächlich deutlich gesünder oder ist der Zugang zur BU-Leistung schlicht stark eingeschränkt?

Die zwei Hauptvorteile der BU-Rente aus dem Versorgungswerk Baden-Württemberg sind:

Automatisch mitversichert: Die Berufsunfähigkeitsrente ist in den Pflichtbeiträgen bereits enthalten.

Keine Gesundheitsprüfung: Im Gegensatz zur privaten Berufsunfähigkeitsversicherung ist für den Leistungsanspruch keine individuelle Gesundheitsprüfung notwendig. Gerade für Anwälte mit bestehenden Vorerkrankungen kann dies ein Vorteil sein. Allerdings birgt diese Offenheit auch ein Risiko: Sollte die Zahl der Leistungsbezieher deutlich steigen, könnte dies die finanzielle Stabilität des Versorgungswerks langfristig belasten.

Reicht die Berufsunfähigkeitsrente aus dem Versorgungswerk allein aus? Ganz klar Nein!

Die Berufsunfähigkeitsrente des Versorgungswerks stellt lediglich eine Grundabsicherung dar. Sie ersetzt keinesfalls eine individuell abgestimmte private Berufsunfähigkeitsversicherung. Insbesondere dann nicht, wenn es darum geht, den gewohnten Lebensstandard zu sichern.

Drei zentrale Aspekte verdeutlichen die Unterschiede zwischen der Berufsunfähigkeitsrente des Versorgungswerks der RA Baden-Württemberg und einer privaten Berufsunfähigkeitsversicherung:

1) Wann bekommen Anwälte die Berufsunfähigkeitsrente aus dem Versorgungswerk Baden-Württemberg?

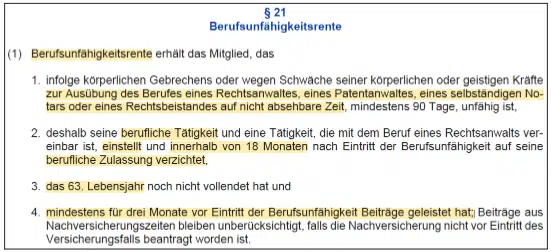

Aus der Satzungdes Versorgungswerks der Rechtsanwälte Baden-Württemberg lesen wir im §21 nach, wann die BU-Rente geleistet wird:

Der Anspruch auf eine Berufsunfähigkeitsrente besteht erst, wenn Sie nicht mehr zur Ausübung Ihres Berufes fähig sind. Das Versorgungswerk leistet somit erst bei einer vollständigen Berufsunfähigkeit (= 100%-ige Berufsunfähigkeit!).

Das Versorgungswerk verlangt die Rückgabe Ihrer beruflichen Zulassung.

Vor Eintritt der Berufsunfähigkeit müssen mindestens für 3 Monate Beiträge geleistet worden sein (= Wartezeit).

Wie regelt das ein privater BU-Versicherer in den Versicherungsbedingungen? Im Folgenden ein Beispiel:

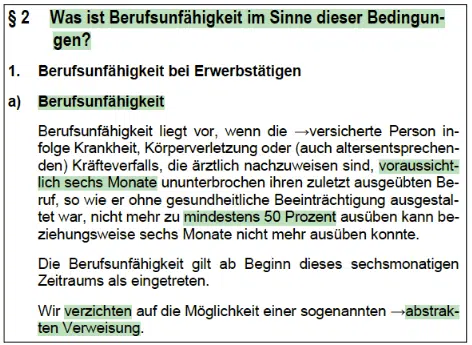

Der Anspruch auf eine Berufsunfähigkeitsrente besteht bereits, wenn Sie Ihre zuletzt ausgeübte Tätigkeit nicht mehr zu mindestens 50 Prozent ausüben können (= 50%-ige Berufsunfähigkeit). Diese Voraussetzung ist deutlich einfacher zu erfüllen als die 100%-ige Berufsunfähigkeitbeim Versorgungswerk der RA Baden-Württemberg.

Der Versicherer verlangt nicht die Rückgabeder beruflichen Zulassung.

Es gibt keine Wartezeit.

Es wird klar auf die abstrakte Verweisung verzichtet. Das bedeutet, dass die Versicherung Sie nicht auf einen anderen Beruf am Arbeitsmarkt verweisen kann, der aufgrund Ihrer Ausbildung und Fähigkeiten theoretisch ausgeübt werden könnte.

Der Zugang zur Berufsunfähigkeitsrente erfolgt als Anwalt mit einer privaten Absicherung somit einfacherund die Voraussetzungen sind in den Bedingungen klarer formuliert.

2) Wie hoch ist die Berufsunfähigkeitsrente aus dem Versorgungswerk Baden-Württemberg und reicht es aus?

Die durchschnittliche Berufsunfähigkeitsrente aus berufsständischen Versorgungswerken betrug laut der Arbeitsgemeinschaft berufsständischer Versorgungseinrichtungen im Jahr 2022 etwa 1.770 Euro pro Monat. Die individuelle Höhe Ihrer BU-Rente aus dem Versorgungswerk der RA Baden-Württemberg lässt sich aus Ihrer Rentenmitteilung entnehmen. Im folgenden beispielhaften Ausschnitt lesen Sie die Rentenhöhe bei Berufsunfähigkeit des eingangs erwähnten Anwalts heraus:

2.867,55 € monatliche BU-Rente sind sicherlich viel zu wenig, um im Krankheitsfall das Einkommen des Anwalts von ca. 10.000 € im Monat aufzufangen. Aufgrund derInflationwürde die BU-Rente mit der Zeit an Wert verlieren, da die Rentenanpassungen des Versorgungswerks wahrscheinlich zu gering wären.

Diese Faktoren reduzieren Ihre Berufsunfähigkeitsrente aus dem Versorgungswerk zusätzlich:

Steuern: Die Berufsunfähigkeitsrente aus dem Versorgungswerk fällt steuerlich unter die sogenannte Basisversorgung (Schicht 1) und unterliegt gemäß § 22 Abs. 1 Satz 3 EStG der vollen Besteuerung mit Ihrem persönlichen Einkommensteuersatz. Beispiel: Wenn Sie als Rechtsanwalt im Jahr 2028 berufsunfähig werden und die Rente beziehen, sind 85 % der Rentenzahlung zu versteuern.

Kranken- und Pflegeversicherungsbeiträge: Auch im Leistungsfall zahlen Sie Ihre Beiträge zur Kranken- und Pflegeversicherung weiterhin. Diese Beiträge mindern Ihre geringe Berufsunfähigkeitsrente zusätzlich.

Private Altersvorsorge: Da die BU-Rente aus dem Versorgungswerk kaum ausreicht, um Ihren bisherigen Lebensstandard zu halten, bleibt Ihnen unter Umständen kein finanzieller Spielraum mehr, um zusätzlich privat für das Alter vorzusorgen. Dabei wäre gerade das wichtig, um im Ruhestand eine ausreichende Altersrente zu haben.

Welche Rentenhöhe ist mit einer privaten Berufsunfähigkeitsversicherung möglich?

Mit einer privaten Berufsunfähigkeitsversicherung sichern Sie als Rechtsanwalt deutlich höhere Renten ab, grundsätzlich bis zu 60 % Ihres Bruttoeinkommens. Wichtig: Viele Anbieter rechnen die BU-Rente aus dem Versorgungswerk zu 50 % auf Ihre private Absicherung an. Das kann Ihre maximale Absicherungshöhe begrenzen. Wie Sie diese Regelung optimal für sich gestalten, erläutern wir Ihnen gerne im Rahmen einer persönlichen Beratung.

Hinzu kommt, dass Sie durch verschiedene Instrumente bessere Rentenanpassungs- und Inflationsausgleichsoptionenhaben. Durch eine Beitragsdynamiksteigt Ihre Berufsunfähigkeitsrente jährlich um einen festgelegten Prozentsatz (z. B. 3 % oder 5 %) und dient als Inflationsausgleich. Genauso wichtig ist die garantierte Rentensteigerung (Leistungsdynamik). Durch dieses Instrument wird garantiert, dass Ihre Rente auch weiterhin während einer Berufsunfähigkeit wächst. Bei längerer Berufsunfähigkeit ist die garantierte Rentensteigerung Goldwert. Durch Nachversicherungsgarantienhaben Sie zusätzlich die Möglichkeit, bei bestimmten Lebensereignissen wie Heirat, Geburt eines Kindes oder Gehaltserhöhungen, die Rente ohne erneute Gesundheitsprüfung zu erhöhen.

3) Wie sieht es um die Rechtssicherheit im Leistungsfall aus?

Die Satzung des Versorgungswerks der Rechtsanwälte in Baden-Württemberg enthält zahlreiche unbestimmte Rechtsbegriffe und Formulierungen, die bei der Beantragung einer Berufsunfähigkeitsrente zu Unsicherheiten führen können. Diese Interpretationsspielräume erschweren es, im Ernstfall eine zuverlässige Leistung zu erhalten. Die Regelungen in den Versicherungsbedingungen privater Berufsunfähigkeitsversicherer sind umfangreicher und kundenfreundlicher gestaltet – jedoch variieren auch hier Qualität und Leistungsumfang, sodass ein sorgfältiger Anbietervergleichunerlässlich ist.

Sorgen Sie als Rechtsanwalt gerade wegen der bestehenden Lücken und Unsicherheiten innerhalb des Versorgungswerks unbedingt zusätzlich privat vorsorgen, vor allem dann, wenn Sie finanziell von Ihrem Einkommen abhängig sind. Auch wenn es auf den ersten Blick nicht fair erscheint, dass das Versorgungswerk nur unter strengen Voraussetzungen leistet, ist der Hintergrund verständlich. Die Mitgliedschaft erfolgt ohne vorherige Gesundheitsprüfung. Eine große Zahl an Leistungsfällen könnte die finanzielle Stabilität des Versorgungswerks langfristig gefährden.

So finden Sie als Rechtsanwalt die passende private Berufsunfähigkeit

Wenn Sie sich als Rechtsanwalt optimal gegen das Risiko der Berufsunfähigkeit absichern möchten, ist ein detaillierter Vergleich der Versicherungsbedingungenunerlässlich. Erst der Blick ins „Kleingedruckte“ verrät, welchen tatsächlichen Schutz ein Tarif bietet und wo sich möglicherweise Leistungslückenverbergen.

Wir unterstützen unsere Kunden bei genau dieser Analyse, vergleichen die aktuell verfügbaren Tarife objektiv und unabhängig und zeigen, auf welche Kriterien insbesondere Anwälte achten sollten – ohne leere Marketingversprechen. Zum Beispiel:

Welche gesundheitlichen Beeinträchtigungen sind abgedeckt?

Wie ist die Berufsunfähigkeit definiert?

Gilt der Versicherungsschutz weltweit?

Gibt es Leistungseinschränkungen bei Verkehrsdelikten?

Wie umfangreich sind die Nachversicherungsoptionen?

Diese und viele weitere Punkte sollten in einem Tarif sauber geregelt sein. Zudem sollte auch die technische Ausgestaltungder BU-Versicherung (Laufzeit, Rentenhöhe, Beitrags- und Leistungsdynamik, AU-Klausel, …) individuell abgestimmt werden.

Wenn Sie als Rechtsanwalt eine solche fundierte Analyse einer BU-Absicherung wünschen, stehen wir Ihnen gerne zur Seite. Darüber hinaus haben wir Zugang zu Sondertarifenspeziell für Rechtsanwälte und Rechtsreferendare mit vereinfachten Gesundheitsfragen. Eine besonders attraktive Option für alle, bei denen der Gesundheitszustand nicht ganz makellos ist.

3. Private Krankenversicherung für Rechtsanwälte und Kostenübernahme bei Rehabilitationsmaßnahmen

Auf den ersten Blick scheint die Wahl der privaten Krankenversicherung (PKV) nichts mit dem Versorgungswerk zu tun zu haben. Doch bei genauerem Hinsehen gibt es eine zentrale Verbindung, die für viele Anwälte finanziell von großer Bedeutung sein kann: die Kostenübernahme für Anschlussheilbehandlungen (AHB) und Rehabilitationsmaßnahmen.

Bei einer AHB handelt es sich um eine Reha-Maßnahme, die im Anschluss an einen Krankenhausaufenthalt erfolgt. Sie soll dabei helfen, die Arbeitsfähigkeit wiederherzustellen, Beschwerden zu lindern oder eine Verschlechterung des Gesundheitszustands zu verhindern – etwa nach einem schweren Unfall, einer Tumorbehandlung, einem Herzinfarkt oder Schlaganfall. Die Kosten einer stationären Anschlussheilbehandlung sind dabei nicht zu unterschätzen und summieren sich schnell auf 500 bis 1.000 € pro Tag.

Primär leisten bei einer AHB die verschiedenen Sozialversicherungsträger, also die gesetzliche Kranken-, Renten- und Unfallversicherung.

In der privaten Krankenversicherung zählen Reha-Maßnahmen nichtautomatisch zu den verpflichtenden Leistungen! Ein PKV-Anbieter ist nur dann zur Kostenübernahme verpflichtet, wenn die Anschlussheilbehandlung ausdrücklich in den Tarifbedingungenvereinbart wurde (§ 5 MB/KK 2009).

Wo ist der Haken für Rechtsanwälte?

Wenn Sie als Rechtsanwalt den Versicherungsschutz in der 1) gesetzlichen Krankenversicherung beenden, verlieren Sie einen Teil Ihrer Ansprüche auf Rehabilitationsleistungen. Ein Leistungsanspruch durch die 2) gesetzliche Rentenversicherungbesteht für Sie auch nicht mehr und vom 3) Versorgungswerk ist das Thema nicht verbindlich geregelt.

Versorgungswerk-Mitglieder erhalten von ihremVersorgungswerkoft keine Leistungen für Rehabilitationsmaßnahmen, oder diese sind sehr lückenhaftgeregelt!

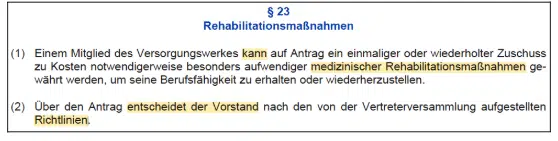

Schauen wir uns im Folgenden die Regelungen des Versorgungswerks der RA Baden-Württembergan:

Die Regelungen zu Rehabilitationsmaßnahmen sind in der Satzungrelativ offen gehalten. Es ist von einer „Kann-Regelung“ die Rede und es gibt somit keinen verbindlichen Leistungsanspruch. Der Vorstand entscheidet nach den Rehabilitationsrichtlinien, die Sie in der Satzung nachlesen können.

Ohne eine gezielt ausgewählte private Krankenversicherungkönnen somit die Kosten für eine notwendige Anschlussheilbehandlung (AHB) vollständig auf Ihnen lasten. Achten Sie daher beim Abschluss eines privaten Krankenversicherungstarifs besonders auf folgende Punkte im Kleingedruckten:

– Keine Frist für den Beginn der AHB.

– Übernahme der Kosten für jede AHB bzw. Anschluss-Reha ohne Einschränkungen auf bestimmte Erkrankungen.

– Keine vorherige Zustimmung des Versicherers erforderlich. Andernfalls kann es zu Ablehnungen oder Verzögerungen kommen.

– Die Übernahme der Kosten sollte auch für sonstige Reha-Maßnahmen gelten.

Ob ein Tarif alle relevanten Leistungen abdeckt, lässt sich nicht allein anhand der Angaben in Werbebroschüren feststellen. Eine detaillierte Analyse der Versicherungsbedingungen ist unerlässlich. In unserem privaten Krankenversicherungs-Vergleich überprüfen wir speziell, ob Anschlussheilbehandlungen und Rehabilitationsmaßnahmen umfassend abgedeckt sind. Damit stellen wir sicher, dass unsere Kunden optimal abgesichert sind.

Jetzt Anfrage stellen

Wir beraten Sie gerne umfassend und persönlich bei Ihrem Anliegen.

Die Rentenhöhe hängt von verschiedenen Faktoren ab, wie zum Beispiel den eingezahlten Beiträgen, der Zahl der Versicherungsjahre, zukünftigen Rentensteigerungen und dem Rechnungszins. Genauere Angaben zur Rentenhöhe lesen Sie in Ihrer Rentenmitteilung, sofern diese vorliegt.

Die Rente aus dem Versorgungswerk ist in der Regel höher als die gesetzliche Rente, deckt jedoch nur etwa 40 bis 50 Prozent des bisherigen Einkommens ab. Sorgen Sie für die verbleibende Einkommenslücke privat vor.

Nein, das Versorgungswerk deckt nur eine 100-prozentige Berufsunfähigkeit ab, und die Rente im Falle einer Berufsunfähigkeit fällt oft zu gering aus. Daher ist eine private Berufsunfähigkeitsversicherung sinnvoll, um eine umfassendere Absicherung zu gewährleisten. Gute Tarife bieten bereits Absicherung bei 50-prozentiger Berufsunfähigkeit.

Versorgungswerke bieten keine oder nur sehr eingeschränkte Leistungen bei Anschlussheilbehandlung (AHB) und Rehabilitationsmaßnahmen. Achten Sie daher insbesondere als Versorgungswerk-Mitglied darauf, dass das Thema AHB und Rehabilitationsmaßnahmen lückenlos in Ihrem PKV-Tarif geregelt ist. Das ist nicht bei jedem privaten Krankenversicherer der Fall.

Die Beiträge entsprechen wie bei der gesetzlichen Rentenversicherung 18,6 % des Einkommens. Im Jahr 2025 liegt der Höchstbeitrag bei 1.497,30 € monatlich (18,6 % von 8.050 €). Bei angestellten Anwälten übernimmt der Arbeitgeber die Hälfte des Beitrags.

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.