Das Versorgungswerk der Rechtsanwälte im Land Nordrhein-Westfalen bietet eine solide Rente für den Ruhestand und ist im Durchschnitt höher als eine Rente aus der gesetzlichen Rentenversicherung. Die Rente wird im Alter aber nicht ausreichen und eine Einkommenslückehinterlassen, die weit über 50% liegen kann.

Mit einer privaten Altersvorsorgekönnen Sie im Vergleich zum Versorgungswerk flexibler und profitabler investieren.

Die BU-Rente aus dem Versorgungswerk NRW ist nicht mit einer privaten BU-Absicherungvergleichbar. Private BU-Versicherer leisten bei einem niedrigeren Grad an Berufsunfähigkeit und somit schneller.

Das Versorgungswerk bietet keinen sicheren Inflationsschutz, wodurch die Altersrente und die BU-Rente real betrachtet niedriger ausfallen können.

Leistungen für Rehabilitationsmaßnahmenfallen beim Versorgungswerk der RA NRW sehr gering aus und sind relativ offen gehalten. Daher ist es wichtig, dass Rechtsanwälte bei Ihrerprivaten Krankenversicherungdieses Thema lückenlos regeln.

1. Was ist das Versorgungswerk der Rechtsanwälte Nordrhein-Westfalen?

Das Versorgungswerk der Rechtsanwälteim Land Nordrhein-Westfalen ist eine eigene Altersvorsorgeeinrichtung für zugelassene Rechtsanwälte. Für Rechtsanwälte, die Mitglied in einerRechtsanwaltskammer in Nordrhein-Westfalen sind, besteht Pflichtmitgliedschaft in diesem Versorgungswerk. Diese berufsständische Versorgungseinrichtung ersetzt die gesetzliche Rentenversicherung und dient in erster Linie dazu, für ihre Mitglieder eine Altersrente für die Zeit nach dem Erwerbsleben aufzubauen. Hierfür wird ein prozentualer Anteil vom Einkommen in das Versorgungswerk eingezahlt. Neben der Altersrente bietet das Versorgungswerk NRW auch eine Absicherung bei einem krankheitsbedingten Ausfall der anwaltlichen Tätigkeit in Form einer Berufsunfähigkeitsrente und eine Hinterbliebenenversorgung.

Das Versorgungswerk in Nordrhein-Westfalen bietet für Rechtsanwälte genauso wie viele andere Versorgungswerke einen soliden Grundschutz, was das Thema Altersvorsorge oder Einkommensersatz bei Berufsunfähigkeit angeht. Allerdings sollten Anwälte nicht der Illusion unterliegen, dass die Rente aus dem Versorgungswerk allein ausreicht, um den bisherigen Lebensstandard im Ruhestand weiter aufrechtzuerhalten. Auch kann die integrierte Berufsunfähigkeitsrente eine private Berufsunfähigkeitsrente nicht ersetzen.

In diesem Beitrag gehen wir auf die wichtigstenLeistungen und Lücken des Versorgungswerks der Rechtsanwälte Nordrhein-Westfalen ein und zeigen Ihnen, wie Sie als Rechtsanwalt mit privaten Absicherungen zusätzlich vorsorgen können. Als Finanzexperten für Juristensind wir auf die Bereiche Ruhestandsplanung, private Berufsunfähigkeitsversicherung und private Krankenversicherung spezialisiert.

2. Welche Leistungen erbringt das Versorgungswerk der Rechtsanwälte Nordrhein-Westfalen und wo liegen die Lücken?

2.1 Altersrente für Rechtsanwälte in NRW

Die wohl wichtigste Funktion des Versorgungswerks der Rechtsanwälte im Land Nordrhein-Westfalen ist, eine Altersrente für ihre Mitglieder aufzubauen. Im Vergleich zur gesetzlichen Rentenversicherung bekommen Sie hierbei als Rechtsanwalt im Durchschnitt eine um 20 bis 30 Prozent höhere Rente ausgezahlt. Das liegt an den unterschiedlichen Finanzierungsverfahren. Die gesetzliche Rentenversicherung wird nach dem Umlageverfahren finanziert. Das bedeutet im Allgemeinen, dass die Rentner von heutigen Erwerbstätigen finanziert werden.

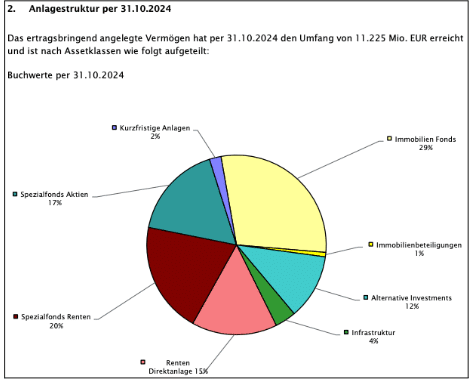

Beim Versorgungswerk der RA NRW handelt es sich um ein „offenes Deckungsplanverfahren“. Ein wesentliches Element dieses Verfahrens ist der kollektive Aufbau eines Kapitalstocks. Dabei werden die eingezahlten Beiträge verzinst und später verrentet. In der folgenden Abbildung sehen Sie die (relativ defensive) Anlagestruktur:

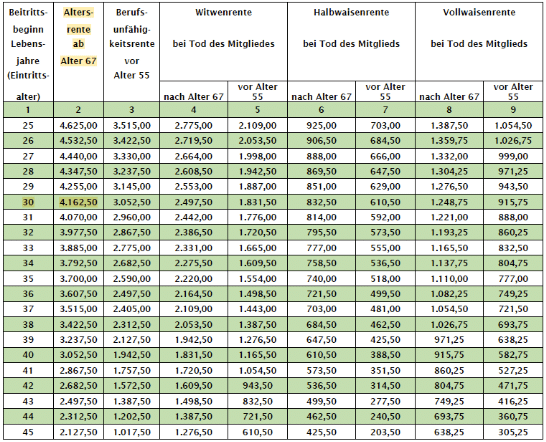

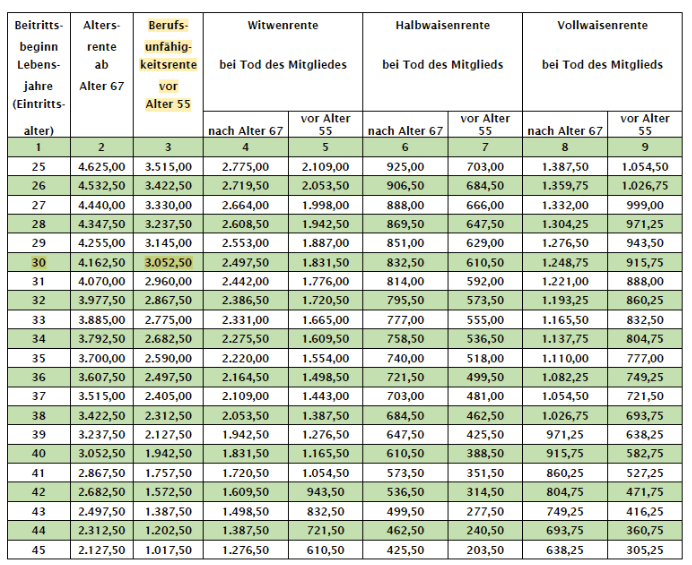

Welche Rente Sie als Anwalt aus dem Versorgungswerk NRW erwarten können, hängt von verschiedenen Faktoren ab, wie zum Beispiel die eingezahlten einkommensabhängigen Beiträge, die Höhe der Rentenanpassungen oder die Anzahl künftiger Beitragszahler. Das Versorgungswerk der RA NRW berichtet in seinem Mitgliederrundschreiben 2024/2025 über die Höhe der Rentenanwartschaften für das Jahr 2025:

Ausgehend von der Zahlung des Regelpflichtbeitrages(hierbei wird angenommen, dass das Mitglied den höchstmöglichen Beitrag von 1.497,30 € im Monat einzahlt. Das sind 18,6% von 8.050 € Monatseinkommen) und einen Rentensteigerungsbetrag um 1,37%, kann bspw. ein Rechtsanwalt, der mit 30 Jahren in das Versorgungswerk beitretet, eine Rente mit 67 Jahren in Höhe von 4.162,50 € erwarten. Das ist sicherlich eine solide, hochgerechnete Rente im Alter. Ihre genaue, persönliche Rentenhöhe können Sie auch aus Ihrer Rentenmitteilung entnehmen.

Auf folgende Aspekte müssen Sie als Rechtsanwalt aber achten:

1) Die Rente aus dem Versorgungswerk NRW ist zu gering:

Das erkennen Sie an den bloßen Zahlen. Wenn ein Anwalt ein monatliches Einkommen von 8.050 € hat und die erwartete Rente bei 4.162,50 € liegt, besteht hier weiterhin eine Einkommenslücke von etwa48%! Könnten Sie mit rund der Hälfte Ihres Einkommens im Alter auskommen? Die Beiträge, die Sie in die Versorgungswerke einzahlen, sind bis zur Beitragsbemessungsgrenze gedeckelt. Es werden zwar 18,6% vom Bruttoeinkommen in das Versorgungswerk fließen, allerdings eben maximal bis zur Beitragsbemessungsgrenze. Im Jahr 2025 liegt diese bei8.050 €im Monat bzw. 96.600 €im Jahr. Wenn Sie über der Grenze verdienen, was in der Berufslaufbahn eines Rechtsanwalts nicht unüblich ist, dann zahlen Sie nicht mehr ein. Ihre Einkommenslückewird automatisch größer.

Zudem müssen Sie berücksichtigen, dass Ihre Rente im Alter durch dieKranken- und Pflegeversicherungsbeiträge sowie Steuerngemindert wird. Sie erhalten als Rentner von einem Versorgungswerkkeinen Zuschusszu Ihrer gesetzlichen oder privaten Krankenversicherung. Nach § 106 ff SGB VI können ausschließlich Rentenbezieher der gesetzlichen Rentenversicherungdiese Zuschüsse erhalten. PrivatversicherteMitglieder vom Versorgungswerk müssen weiterhin ihren dann gültigen Tarifbeitrag entrichten. Für gesetzlich Krankenversicherte Mitglieder vom Versorgungswerk fällt in der Regel der Höchstbeitrag an, da nicht nur die Rente, sondern auch sonstige Einkünfte beitragspflichtig sind. Der Höchstbeitrag liegt aktuell über 1.100 Euro pro Monat. Die steuerliche Belastung ist hoch, da die Rente aus einem Versorgungswerk mit dem persönlichen Steuersatzversteuert werden muss. Dieser kann vor allem bei gut verdienenden Anwälten im Ruhestand hoch sein. Wenn Sie nach dem Jahr 2058 in den Ruhestand gehen, müssen 100% der Rente versteuert werden.

2) Die reale Rente aus dem Versorgungswerk NRW fällt aufgrund der Inflation geringer aus:

DieRentenanpassungen der Versorgungswerke reichen nicht aus, um langfristig die Inflation auszugleichen und den Wert Ihrer Rente gleichzuhalten. Das Versorgungswerk der RA NRW hat ab dem 01.01.2025 eine Erhöhung der laufenden Rente um 1,37% beschlossen. Im Jahr 2024 lag die Rentenanpassung bei 1,108% und in 2023 bei 1,29%.

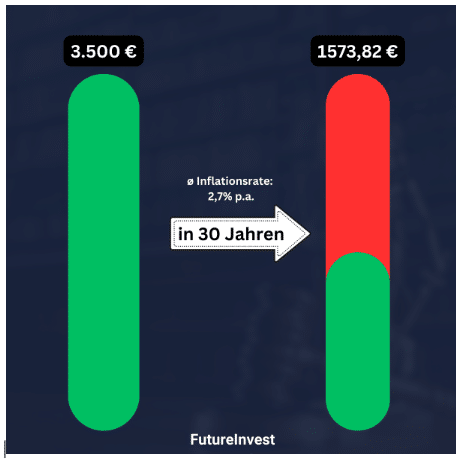

Die durchschnittliche Inflationsrate liegt allerdings deutlich darüber. In Deutschland lag von 1960 bis 2023 die durchschnittliche Inflationsrate bei 2,7% pro Jahr. Der reale Wert Ihrer Rentewird wahrscheinlich deutlich geringer ausfallen. Welche Auswirkungen die Inflation nach 30 Jahren auf eine Rente von z.B. 3.500 € im Monat haben kann, können Sie in der folgenden Abbildung sehen:

3) Die Rente aus dem Versorgungswerk NRW ist nicht garantiert:

Auch wenn die Rente des Versorgungswerks der RA NRW aufgrund des unterschiedlichen Finanzierungsverfahrens im Schnitt höher ausfällt als die Rente aus der gesetzlichen Rentenversicherung, ist die Rentenhöhe keinesfalls für die Zukunft garantiert. Sie ist von verschiedenen Faktoren abhängig, wie beispielsweise die Anzahl neuer Mitglieder, der Kostenquoten oder dem Rechnungszins. Insbesondere mit der Niedrigzinsphase der vergangenen Jahre hatte das Versorgungswerk zu kämpfen.

Dazu kommt noch der demografische Wandel, der in der Rechtsbranche spürbar ist. Die Anzahl von Rechtsanwälten und somit neuer Beitragszahler ist rückläufig. Diesteigende Lebenserwartungund die Tatsache, dass statistisch gesehen Freiberufler etwa3 bis 5 Jahre länger leben, könnte eine zusätzliche Herausforderung für Versorgungswerke sein. Denn diese Jahre müssen im Alter ja weiter finanziert werden.

So sorgen Sie als Rechtsanwalt privat profitabel vor:

Die Rente aus dem Versorgungswerk für Rechtsanwälte in NRW stellt eine solide Grundsicherung dar. Die relativ geringe Rentenhöhe sowie die Unsicherheiten, ob die prognostizierte Rente in der Höhe bestehen bleibt oder geringer ausfällt, machen es erforderlich, dass Sie heute als Rechtsanwalt während Ihres Erwerbsleben profitabel investieren und dadurch ein zweites Einkommen für die Zeit im Ruhestand aufbauen.

Wie genau, hängt von Ihrem Alter, Ihren Lebenszielen (Wunsch nach Eigenheim, Leben im Ausland, …) und Ihrem Risikoprofil ab und muss individuell bestimmt werden. Die Idee sollte aber sein, im Ruhestand ein flexibles Vermögen zu haben, welches Sie beispielsweise monatlich auszahlen lassen können, um die anfallenden Ausgaben zu decken. In der folgenden Tabelle sehen Sie einen Vergleich zwischen einer Versorgungswerk-Rente und einerprivaten Renteanhand von 5 wichtigen Kriterien:

Rente-Versorgungswerk vs. private Rente (ETF-Rentenversicherung)

Rente-Versorgungswerk

Private Rente

Flexibilität

Gering, feste monatliche Beiträge, kein Zugriff aufs Kapital während der Sparphase ❌

Hoch, Höhe der Sparrate ist frei wählbar, Kapital kann jederzeit entnommen werden ✅

Profitabilität

ø gering, da defensiver Anlagemix ❌

ø hoch, da hoher Aktienanteil vereinbar ✅

Versteuerung in der Rente

Hohe Versteuerung der Rente mit dem persönlichen Steuersatz (Schicht 1) ❌

Geringe Ertragsanteil-

Versteuerung bei Verrentung / Halbeinkünfte-

verfahren bei Auszahlung ✅

Freie Auszahlung / Verrentung

Nur Verrentung möglich ❌

Beides möglich ✅

Finanzierungsverfahren

Offenes Deckungsplanverfahren, somit auch auf neue Beitragszahler angewiesen ❌

Individueller Vertrag, jeder investiert für sich selbst ✅

Wir unterstützen unsere Kunden bei der privaten Investmentplanung mithilfe einerETF-Rentenversicherung, ETF-Depotlösungoder auch einer Basisrente. Unser Ruhestand-Konzeptberuht auf folgenden 5 Punkt:

1) Profitabilität

Damit Ihr investiertes Kapital langfristig real wächst, müssen Sie auf eine Geldanlage setzen, bei der die durchschnittliche Rendite größer ist als die Inflationsrate. Das ist mit einer Investition in Aktienfonds/Aktien-ETFs möglich.

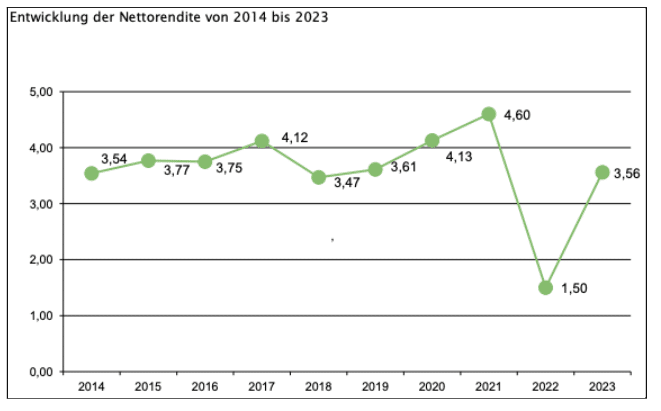

Die folgende Abbildung zeigt die Entwicklung der Nettorendite des Versorgungswerks der Rechtsanwälte NRWvon 2014 bis 2023:

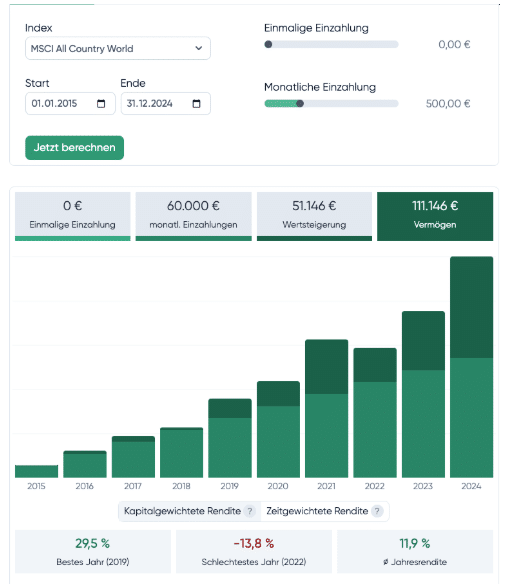

Anhand der Zahlen wird die defensive Anlagestrategie des Versorgungswerks deutlich. Vergleicht man beispielsweise die Rendite des Versorgungswerks mit der Rendite eines “Welt-ETFs”, der den MSCI All Country World Index abbildet, werden die Unterschiede deutlich. Beispielsweise hätte von 2015 bis 2024 eine monatliche Investition von 500 € ein Endvermögen von 111.146 € und eine durchschnittliche Jahresrendite von 11,9%erbracht:

Um die Abhängigkeit von einzelnen Unternehmen, Sektoren oder Ländern zu reduzieren, streuen wir Ihr Geld in den weltweiten Aktienmarkt in tausenden von Unternehmen. Dadurch profitieren Sie vom weltweiten Wirtschaftswachstum. Das Weltportfolio bauen wir mithilfe von ETFs auf, da diese einen einfachen Zugang zum Aktienmarkt ermöglichen. Zusätzlich kann die Diversifikation durch eine Beimischung von Anleihen erhöht werden.

3) Wissenschaftlich fundiert und prognosefrei

Wir befolgen eine „passive”,prognosefreie Anlagestrategie. Das bedeutet, dass wir nicht versuchen, durch aktive Eingriffe kurz- und mittelfristig den Markt zu schlagen oder nur auf bestimmte Unternehmen, Märkte oder Trends setzen. Das mag plausibel klingen, aber aus den Erkenntnissen der modernen Portfoliotheoriesowie dutzendenwissenschaftlichen Studienkann belegt werden, dass für einen Anleger statistisch gesehen eine prognosefreie Anlagestrategie deutlich vorteilhafter ist als eine aktive, spekulative Anlagestrategie.

4) Kosteneffizient und steueroptimiert

Kosten haben einen hohen Einfluss auf Ihr Endvermögen. Zu hohe Kosten können Ihr Endvermögen deutlich schmälern. Das ist häufig bei aktiven Investmentfonds der Fall. Deshalb setzen wir kostengünstige Finanzinstrumente wie ETFs ein.

Zudem können Sie mithilfe von ETF-Policen (ETF-Rentenversicherung) Ihre Steuerlast während der Sparzeit heute und später im Ruhestand bei der Auszahlung deutlich reduzieren und dadurch ein höheres Endvermögen erzielen.

5) Persönliche Betreuung

Sie müssen Emotionen von Ihrem Geld trennen, sonst trennt sich Ihr Geld von Ihnen! Um ein großes Vermögen aufzubauen, müssen Sie langfristig über Jahrzehnte investiert bleiben. Das ist in der Praxis gar nicht mal so einfach – steigende und fallende Kurse, Weltereignisse oder die Beeinflussung durch Schlagzeilen in den Nachrichten. Daher ist unsere Aufgabe als persönliche Finanzberater, Ihr Portfolio langfristig auf Kurs zu halten und vor emotionalen Fehlentscheidungen zu schützen, die Ihre Anlageziele gefährden könnten.

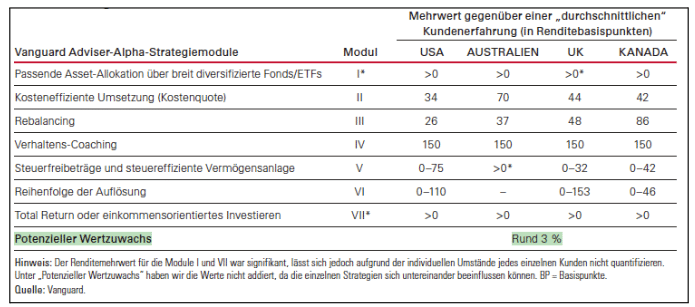

Vanguard, der zweitgrößte Vermögensverwalter der Welt mit über 8 Billionen Dollar verwalteten Vermögen, hat hierzu eine umfangreiche Studie veröffentlicht. Laut der Studie kann ein professioneller Berater seinen Anlegern einen Rendite-Mehrwertvon rund 3%bieten! Neben wichtigen Aspekten wie einer niedrigen und effizienten Kostenbelastung oder einer steuereffizienten Ausrichtung liegt der Hauptvorteil eines guten Beraters bei der Fehlervermeidung – er schützt sie vor emotionale Einflüsse, die ihre Rendite schmälern:

2.2 Berufsunfähigkeitsrente für Rechtsanwälte in NRW

Neben der Altersrente ist die Berufsunfähigkeitsrente die zweite wichtige Leistung, die das Versorgungswerk der RA NRW erbringt. Sie dient als Einkommensersatz, wenn ein Rechtsanwalt krankheitsbedingtnicht mehr in der Lage ist, anwaltlich tätig zu sein. Die genaue Definition schauen wir uns im Folgenden noch an. Nach dem Mitgliederbestand (am 31. Oktober 2024) leistet das Versorgungswerk in NRW 299 Berufsunfähigkeitsrenten. Bei einer Anzahl von 37.325 Mitgliedern sind es gerade einmal 0,8% der Mitglieder, die eine Berufsunfähigkeitsrente bekommen! Laut dem Gesamtverband der Versicherer (GDV) wird allerdings jeder vierte Beschäftigte in Deutschland (25%) im Laufe des Berufslebens mindestens einmal berufsunfähig. Entweder sind die Mitglieder vom Versorgungswerk der RA NRW gesünder oder die Hürden, eine Berufsunfähigkeitsrente im Krankheitsfall zu erhalten, sind schlicht zu hoch.

Die zwei Hauptvorteile der BU-Rente aus dem Versorgungswerk NRW sind:

Die BU-Renteist als Teil des Pflichtbeitrags „kostenfrei” mitversichert:Sie müssen als Anwalt keine separaten Beiträge für den Berufsunfähigkeitsschutz zahlen.

Es wird keine Gesundheitsprüfung gefordert: Sie müssen als Rechtsanwalt keine Fragen zu Ihrem Gesundheitszustand beantworten, anders als bei einer privaten Berufsunfähigkeitsversicherung. Jedes Mitglied wird versichert. Das ist vor allem für Anwälte ein Vorteil, die aufgrund von Vorerkrankungen eine private Berufsunfähigkeitsversicherung gar nicht abschließen können. Ob diese niedrige Zugangsbarriere für das Kollektiv langfristig sinnvoll ist, ist eine andere Sache. Mitglieder mit Vorerkrankungen werden aufgenommen und das könnte bei zu vielen Leistungsfällen zu Kostensteigerungen führen und das Versorgungswerk belasten.

Kann die Berufsunfähigkeitsrente aus dem Versorgungswerk eine private Berufsunfähigkeitsversicherung ersetzen? Nein, auf keinen Fall!

Das ist auch nicht das Ziel dieser integrierten Berufsunfähigkeitsrente aus dem Versorgungswerk. Es ist ein Basisschutz und zusätzlich sollte eine private BU-Versicherung ergänzt werden. Nur dadurch können Sie als Rechtsanwalt Ihr Einkommen im Krankheitsfall sicher auffangen. Warum das so ist, schauen wir uns anhand der folgenden 3 Aspektean und vergleichen die BU-Rente aus dem Versorgungswerk mit einer privaten Berufsunfähigkeitsversicherung:

1) Wann bekommen Sie die Berufsunfähigkeitsrente aus dem Versorgungswerk der NRW?

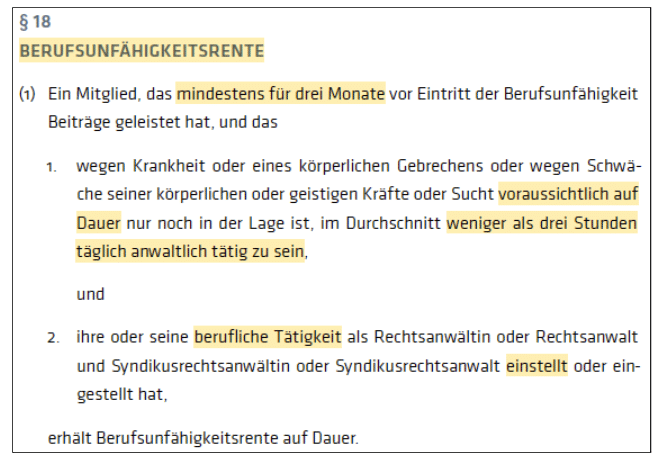

Aus der Satzungdes Versorgungswerks der Rechtsanwälte NRW können wir im §18 lesen, wann die BU-Rente geleistet wird:

Der Anspruch auf eine Berufsunfähigkeitsrente besteht erst, wenn Sie in der Lage sind,weniger als drei Stundentäglich anwaltlich tätig zu sein.

Es muss eine voraussichtlich dauerhafte Berufsunfähigkeit vorliegen. Eine solch lange Prognose ist von einem Arzt sicherlich nicht einfach zu stellen.

Es wird verlangt, dass Sie Ihre berufliche Tätigkeit einstellen und somit Ihre Zulassung als Anwalt zurückgeben.

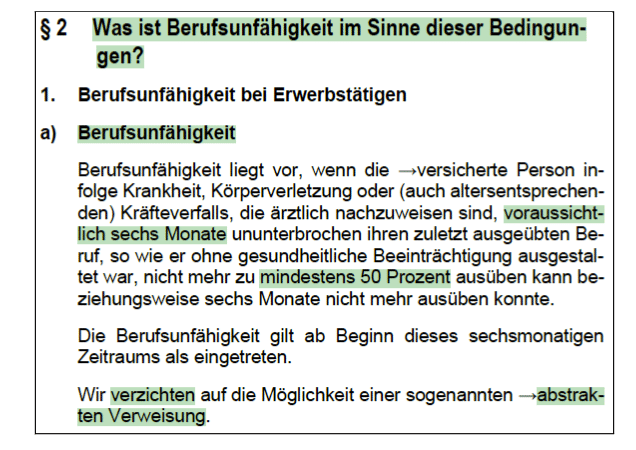

Wie regelt das eine private Berufsunfähigkeitsversicherung?

Schauen wir uns im folgenden Beispiel an, welche Regelungen ein BU-Versicherer in den Versicherungsbedingungen festgelegt hat:

Der Anspruch auf eine Berufsunfähigkeitsrente besteht bereits, wenn Sie Ihre zuletzt ausgeübte Tätigkeit nicht mehr zu mindestens 50 Prozent ausüben können (= 50%-ige Berufsunfähigkeit). Diese Voraussetzung ist deutlich einfacher zu erfüllen. Beim Versorgungswerk der RA NRW würde eine 50%-ige Berufsunfähigkeit nicht ausreichend sein, um die Leistung zu erhalten.

Es muss eine voraussichtlich 6-monatige Berufsunfähigkeitvorliegen und nicht “auf Dauer”. Dieser kurze, klar definierte Prognosezeitraum ist ärztlich einfacher nachzuweisen. Zudem kann die Leistung rückwirkend erfolgen.

Der Zugang zur Berufsunfähigkeitsrente erfolgt als Anwalt mit einer privaten Absicherung somit deutlich schneller und es wird in den Bedingungen klarer formuliert. Zudem wird in den obigen Bedingungen des privaten Versicherers auf die abstrakte Verweisung verzichtet. Das bedeutet, dass die Versicherung Sie nicht auf einen anderen Beruf am Arbeitsmarkt verweisen kann, der aufgrund Ihrer Ausbildung und Fähigkeiten theoretisch ausgeübt werden könnte.

2) Wie hoch ist die Berufsunfähigkeitsrente aus dem Versorgungswerk NRW und reicht es aus?

Hierfür schauen wir im Mitgliederrundschreiben 2024/2025 des Versorgungswerks der RA NRW. Ein Rechtsanwalt, der den Regelpflichtbeitrageinzahlt (der aktuell höchstmögliche Beitrag von 1.497,30 € im Monat, das sind 18,6% von 8.050 € Monatseinkommen) hätte bei einem Eintrittsalter von 30 Jahren einen Anspruch auf eine Berufsunfähigkeitsrente von 3052,50 €:

Im Berufsunfähigkeitsfall würde die Rente dieses Anwalts gerade mal ca. 38% des Einkommens auffangen! Aufgrund derInflationwürde die BU-Rente des Versorgungswerks der RA NRW mit der Zeit an Wert verlieren, da die Rentenanpassungen des Versorgungswerks wahrscheinlich zu gering wären.

Bei der ausgewiesenen BU-Rente des Versorgungswerks der RA NRW handelt es sich um eine Bruttorente. Das bedeutet, dass folgende Faktoren die Rente schmälern:

Steuern: Eine Berufsunfähigkeitsrente aus einem Versorgungswerk wird der sogenannten Schicht 1 zugeordnet und nach § 22 Abs.1 Satz 3 EStG versteuert. Die Versteuerung der Rente erfolgt dabei voll mit dem persönlichen Steuersatz! Beziehen Sie als Rechtsanwalt beispielsweise die Rente im Jahr 2028, müssen85% der Rente mit dem persönlichen Steuersatz versteuert werden. Die Steuerbelastung fällt bei einer privaten Berufsunfähigkeitsversicherung dagegen kaum ins Gewicht.

Krankenversicherungsbeiträge: Die Beiträge zur Kranken- und Pflegeversicherung müssen weiterhin bedient werden und schmälern Ihre bereits geringe Berufsunfähigkeitsrente.

Private Altersvorsorge: Um im Ruhestand weiterhin ein ausreichendes Vermögen zu haben, müssten Sie einen Teil aus der Berufsunfähigkeitsrente privat investieren. Sicherlich nicht ganz so einfach, wenn die Rente nicht reicht, um den bisherigen Lebensstandard aufrechtzuerhalten.

Welche Rentenhöhe ist mit einer privaten Berufsunfähigkeitsversicherung möglich?

Mit einer privaten BU-Versicherung können Sie als Rechtsanwalt den Einkommensausfall deutlich besser auffangen. Viele Anbieter bieten grundsätzlich die Möglichkeit, bis zu einer bestimmten Grenze 60% vom Bruttoeinkommenabzusichern. Achtung! Je nach Anbieter und Rentenhöhe muss gegebenenfalls die Berufsunfähigkeitsrente aus dem Versorgungswerk zu 50% angerechnet werden, wodurch Ihre private Absicherungshöhe in der Höhe begrenzt ist. Wie genau Sie als Rechtsanwalt hierbei vorgehen, erfahren Sie auch bei uns in einer persönlichen Beratung.

Hinzu kommt, dass Sie durch verschiedene Instrumente bessereRentenanpassungs- und Inflationsausgleichoptionen haben. Durch eine Beitragsdynamik, die unbedingt im Vertrag enthalten sein sollte, erhöht sich Ihre Rente jährlich um den vereinbarten Prozentsatz, zum Beispiel um 3% oder 5%. Es dient als Inflationsausgleich. Genauso wichtig ist die garantierte Rentensteigerung, auch Leistungsdynamik genannt. Durch dieses Instrument wird garantiert, dass sich Ihre Rente auch weiterhin nach einer Berufsunfähigkeit jährlich um den vereinbarten Prozentsatz erhöht. Sollte die Berufsunfähigkeit lange andauern, ist die garantierte Rentensteigerung Goldwert. Durch Nachversicherungsgarantienhaben Sie die Möglichkeit, bei bestimmten Ereignissen, wie beispielsweise der Geburt eines Kindes oder einer Heirat, die Rente in der Höhe anzupassen.

3) Wie sieht es um die Rechtssicherheit im Leistungsfall aus?

Wenn man die Regelungen in der Satzung des Versorgungswerks der RA NRW, aber auch anderer Versorgungswerke den Versicherungsbedingungen privater Berufsunfähigkeitsversicherer gegenüberstellt, fällt auf, dass die Regelungen der Versorgungswerke sehr dürftig gehalten sind. Es gibt einen großen Interpretationsspielraum aufgrund vieler unbestimmter Rechtsbegriffe und Formulierungen, was zu einer großen Rechtsunsicherheit bei der Beantragung der Berufsunfähigkeitsrente führen kann. Die Regelungen in den Versicherungsbedingungen privater Berufsunfähigkeitsversicherer sind umfangreicher und kundenfreundlicher gestaltet. Selbstverständlich müssen hierbei auch die Versicherer ins Detail verglichen werden, da es große Unterschiede im Leistungsumfang gibt.

Aufgrund der hier aufgeführten Lücken, die Sie als Mitglied des Versorgungswerks der RA NRW haben, ist der Abschluss einerprivaten Berufsunfähigkeitsversicherung extrem wichtig. Dass das Versorgungswerk nicht so einfach leistet, ist aber nachvollziehbar. Als Rechtsanwalt sind Sie ohne eine gesundheitliche Risikoprüfung versichert. Zu viele Berufsunfähigkeitsfälle wären für das Versorgungswerk sicherlich eine große finanzielle Herausforderung.

Welche privaten Berufsunfähigkeitsversicherer sind geeignet?

Um als Rechtsanwalt den passenden Berufsunfähigkeits-Tarif zu finden, brauchen Sie einenVergleich der Versicherungsbedingungen. Anhand des Kleingedruckten in den Versicherungsbedingungen wissen Sie erst, welchen Leistungsumfangder jeweilige Tarif hat. Andernfalls können hier auch große Lücken vorhanden sein.

Wir erstellen für unsere Kunden einen Vergleich anhand der Versicherungsbedingungen und können genau aufzeigen, welche Anbieter und Tarife zum aktuellen Stand dengrößten Leistungsumfanghaben und auf welche Kriterien insbesondere Anwälte achten sollten – objektiv ohne irgendwelche Vertriebs- und Werbeaussagen.

Welchegesundheitlichen Beeinträchtigungen sind versichert? Wie ist die Berufsunfähigkeit definiert? Besteht ein weltweiter Versicherungsschutz? Gibt es Leistungseinschränkungen bei Verkehrsdelikten? Wie sind die Nachversicherungsoptionen ausgestaltet? All das sind beispielsweise wichtige Inhalte, bei denen keine Lücken vorhanden sein sollten.

Kontaktieren Sie uns gerne, wenn Sie als Rechtsanwalt eine solche Berufsunfähigkeits-Analyse haben möchten. Zudem haben wir Zugang zu Sonderkonditionen für Rechtsanwälte oder Rechtsreferendare mitvereinfachten Gesundheitsfragen bei einem qualitativ führenden Anbieter. Gerade für Menschen bei einem nicht ganz perfekten Gesundheitszustand ist das eine hervorragende Möglichkeit, sich gegen Berufsunfähigkeit abzusichern.

3. Private Krankenversicherung für Rechtsanwälte und Versorgungswerk: Auf diese Lücke müssen Sie genauer draufschauen

Was hat die Wahl einerprivaten Krankenversicherung mit einem Versorgungswerk zu tun? Auf den ersten Blick nichts, aber wenn wir uns den Zusammenhang genauer anschauen, muss ein bestimmter Punkt klar geregelt sein. Andernfalls kann es für den eigenen Geldbeutel sehr teuer werden. Die Rede ist von der Anschlussheilbehandlung (AHB)und Rehabilitationsmaßnahmen.

Die AHB ist eine Rehabilitationsmaßnahme und wird im Anschluss an einen Krankenhausaufenthalt durchgeführt. Beispielsweise nach einemschweren Unfall oder einerErkrankung(Krebs, Herzinfarkt, Schlaganfall, …). Ziel einer solchen Rehabilitationsmaßnahme ist es, dieArbeitsfähigkeit wiederherzustellen oder Beschwerden zu lindern bzw. eine Verschlechterung des Gesundheitszustands zu vermeiden.

Die entscheidende Frage ist: Wer trägt die Kosten für die Anschlussheilbehandlung?

Primär leisten bei einer AHB die verschiedenen Sozialversicherungsträger, das heißt die gesetzliche Kranken-, Renten- und Unfallversicherung:

Rehabilitationsmaßnahmen sind für eine private Krankenversicherung keine Pflichtleistungen! Eine private Krankenversicherung leistet nur dann bei einer AHB, wenn sie im konkreten Tarif explizit eingeschlossenist (§ 5 MB/KK 2009).

Wo ist der Haken für Rechtsanwälte?

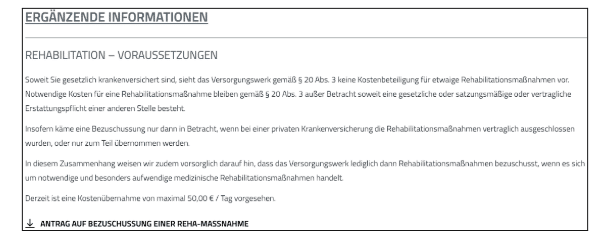

Versorgungswerk-Mitglieder erhalten von ihrem Versorgungswerk in der Regel keine Leistungen für Rehabilitationsmaßnahmen oder diese sind sehr lückenhaft geregelt!

Schauen wir uns die Regelungen des Versorgungswerks der RA NRWan:

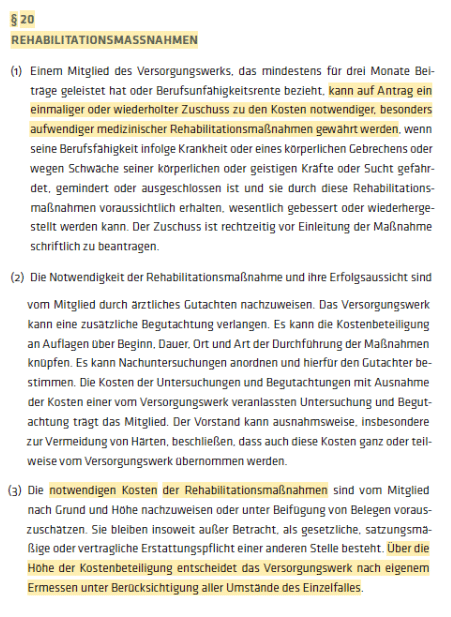

Die Regelungen zu Rehabilitationsmaßnahmen sind in der Satzungrelativ offen gehalten. Es ist von einer „Kann-Regelung“ die Rede. Das Versorgungswerk entscheidet über die Höhe der Kostenbeteiligung nach eigenem Ermessen unter Berücksichtigung aller Umstände des Einzelfalles.

Zudem weist das Versorgungswerk der Rechtsanwälte NRW auf seiner Website darauf hin, dass Rehabilitationsmaßnahmen nur dann bezuschusst werden, wenn es sich um notwendige und besonders aufwendige medizinische Rehabilitationsmaßnahmen handelt. Sie sehen derzeit eine Kostenübernahme von maximal 50,00 € am Tag vor.

Bei einer ernsthaften Behandlung werden 50 € am Tag kaum reichen. Beispielsweise können für eine stationäre AHB Kosten von 500 bis 1.000 €am Tag schnell entstehen.

Mit der Beendigung des Versicherungsschutzes in der1)gesetzlichen Krankenversicherung verlieren Sie als Rechtsanwalt einen Teil Ihrer Reha-Ansprüche. Ein Leistungsanspruch für Rehabilitationsleistungen durch die 2) gesetzliche Rentenversicherung besteht für Sie auch nicht mehr und vom 3) Versorgungswerk ist das Thema nicht umfangreich geregelt. Deshalb ist es für Sie extrem wichtig, dass Ihre private Krankenversicherung das Thema Anschlussheilbehandlung und Rehabilitationsmaßnahmen lückenlosin den Versicherungsbedingungenregelt. Das ist nicht bei jeden PKV-Tarif der Fall.

Insbesondere sollten folgende Punkteim Kleingedruckten der PKV-Tarife klar geregelt sein:

– Keine Frist für den Beginn der AHB.

– Die Übernahme der Kosten für jede AHB bzw. Anschluss-Reha, keine Einschränkung auf bestimmte Erkrankungen.

– Keine vorherige Zustimmungdes Versicherers notwendig. Andernfalls kann logischerweise eine Ablehnung erfolgen oder es kommt zu Verzögerungen.

– Die Übernahme der Kosten sollte auch für sonstige Reha-Maßnahmen gelten.

Ob das Thema Anschlussheilbehandlung und Rehabilitationsmaßnahmen bei einem PKV-Tarif wirklich lückenlos geregelt ist, kann durch eineAnalyse der jeweiligen Regelungen in den Versicherungsbedingungen garantiert werden und nicht durch irgendwelche Hochglanz-Prospekte oder Rating-Siegel. In unserem PKV-Vergleich wird dieses wichtige Thema ganz genau analysiert, damit unsere Kunden lückenlos aufgestellt sind.

1. Wer muss in das Versorgungswerk der RA NRW Mitglied sein?

Für Rechtsanwälte, die Mitglied in einer Rechtsanwaltskammer in Nordrhein-Westfalen sind, besteht Pflichtmitgliedschaft.

2. Wie hoch ist die Rente aus dem Versorgungswerk NRW?

Die Rentenhöhe hängt davon ab, wie viel Sie als Anwalt einzahlen und wie sich bestimmte Faktoren in der Zukunft entwickeln, z.B. die Anzahl neuer Mitglieder, die Kostenquoten, die künftigen Rentensteigerungen oder der Rechnungszins. Konkrete Hochrechnungen können Sie aus dem Mitgliederrundschreiben entnehmen.

3. Reicht die Rente aus dem Versorgungswerk NRW im Alter aus?

Die Rente fällt im Schnitt höher aus als die Rente aus der gesetzlichen Rentenversicherung. Allerdings bieten das Versorgungswerk NRW sowie viele andere Versorgungswerke nur eine Basisabsicherung und decken ca. 40 bis 50 Prozent Ihres Einkommens. Sie müssen als Anwalt privat vorsorgen, um die restliche Einkommenslücke zu schließen.

4. BU-Versicherung für Anwälte: Reicht die Absicherung über das Versorgungswerk?

Ein klares Nein! Die meisten Versorgungswerke verlangen eine 100-prozentige Berufsunfähigkeit! Beim VW der RA NRW haben Sie als Anwalt einen Anspruch auf die BU-Rente, wenn Sie in der Lage sind, weniger als drei Stunden täglich anwaltlich tätig zu sein. Zudem fällt die BU-Rente zu gering aus. Aus diesen Gründen unter anderem ist eine private Arbeitskraftabsicherung, wie bspw. eine private BU-Versicherung notwendig. Gute Tarife leisten bereits ab einer 50-prozentigen Berufsunfähigkeit.

5. PKV und Versorgungswerk – worauf ist bei der privaten Krankenversicherung zu achten?

Versorgungswerke bieten keine oder nur eine sehr eingeschränkte Leistung bei Anschlussheilbehandlung (AHB) und Rehabilitationsmaßnahmen. Beispielsweise sieht das Versorgungswerk NRW derzeit eine Kostenübernahme von maximal 50,00 € am Tag vor, sofern eine Bezuschussung stattfindet. Da ist relativ wenig. Daher solltest du insbesondere als Versorgungswerk-Mitglied darauf achten, dass das Thema AHB und Rehabilitationsmaßnahmen lückenlos in deinem PKV-Tarif geregelt ist. Das ist nicht bei jeder PKV der Fall.

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.