Private Berufsunfähigkeit vs.

BU-Rente aus dem Versorgungswerk

Berufsständische Versorgungswerke sehen auch eine Rente bei Berufsunfähigkeit vor. Allerdings stellt diese integrierte BU-Leistung keine vollwertige Absicherung dar und ist mit einer privaten BU-Versicherung nicht zu vergleichen. Das Hauptproblem liegt darin, dass die Voraussetzung, die BU-Rente aus dem Versorgungswerk auf Dauer zu erhalten, nur sehr schwer zu erfüllen ist.

In der Regel wird eine vollständige, 100%-ige prozentige Berufsunfähigkeit vorausgesetzt. Die genaue Voraussetzung ist der jeweiligen Satzung des Versorgungswerks zu entnehmen.

Bei einer privaten Berufsunfähigkeit reicht eine 50%-ige Berufsunfähigkeit bereits aus, um die Rente zu erhalten. Diese Voraussetzung ist einfacher zu erfüllen. Zudem lässt sich auch eine höhere Rente absichern.

In der folgenden Tabelle ein Vergleich anhand wichtiger Kriterien:

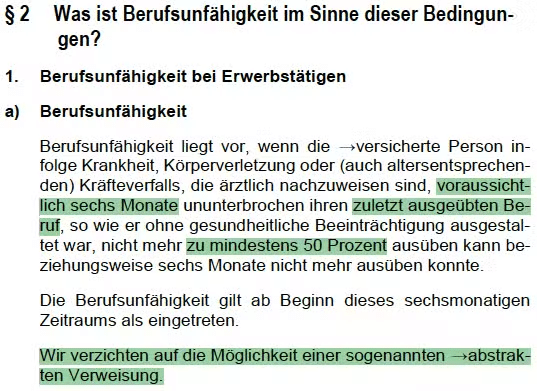

A) Voraussetzung BU-Grad:

„Wie krank” müssen Sie als Kammerberufler sein, dass eine BU-Rente vom Versorgungswerk ausgezahlt wird? In den meisten Satzungen der Versorgungswerke für Rechtsanwälte, Ärzte oder Steuerberater ist als Voraussetzung eine vollständige, also 100%-ige Berufsunfähigkeit festgelegt. Diese Voraussetzung ist in der Praxis sehr schwer zu erfüllen.

Dagegen leisten die meisten privaten BU-Anbieter bereits ab 50%-iger Berufsunfähigkeit. Zudem verzichten gute Versicherer auf die abstrakte Verweisung. Das bedeutet, dass Sie nicht auf einen anderen Beruf verwiesen werden können, den Sie theoretisch noch ausüben könnten.

Beispiel aus den Versicherungsbedingungen eines privaten Anbieters:

B) Rentenhöhe:

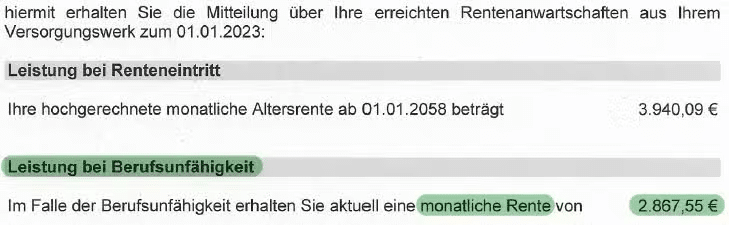

Selbst wenn ein Versorgungswerk eine BU-Leistung erbringen sollte, ist die Rente in den meisten Fällen zu gering, um den Einkommensverlust aufzufangen. Beispiel: Ein Kunde von uns ist als angestellter Rechtsanwalt tätig und hat ein monatliches Bruttoeinkommen von 10.000 €. Die monatliche BU-Leistung beträgt allerdings nur etwa 2.870 € – vor Steuern!

Mit einer privaten BU-Versicherung kann der Lebensstandard deutlich besser abgesichert werden. Abhängig von den Regelungen des jeweiligen Anbieters können 60 bis 80 Prozent des Einkommens abgesichert werden.

C) Inflationsschutz:

Eine mögliche BU-Leistung vom Versorgungswerk wie im obigen Beispiel von 2.870 € ist nach 10 oder 15 Jahren weniger wert, da die Kaufkraft durch die Inflation (“im Durchschnitt steigen die jährlichen Preise und Kosten”) entwertet wird. Es gibt zwar Rentenanpassungen durch Versorgungswerke, wodurch sich die Rentenansprüche erhöhen. Allerdings liegen diese häufig unterhalb der Inflationsrate und sind für die Zukunft nicht garantiert.

Private BU-Versicherer haben optionale Instrumente wie die Beitragsdynamik oder garantierte Rentensteigerung, wodurch sich die BU-Rente regelmäßig erhöht und sich der Inflation sowie den Gehaltssteigerungen anpasst.

D) Versteuerung:

Eine BU-Rente aus einem Versorgungswerk ist mit dem persönlichen Steuersatz zu versteuern (§ 22 EStG). Beziehen Sie beispielsweise die Rente im Jahr 2030, müssen 86% der Rente versteuert werden.

Bei einer selbständigen, privaten BU-Versicherung fällt die Steuerbelastung aufgrund der Ertragsanteilsbesteuerung dagegen kaum ins Gewicht. Der Ertragsanteil ist davon abhängig, mit welchem Alter Sie berufsunfähig werden und wie lange die Berufsunfähigkeitsrente gezahlt werden könnte (Ablauf der BU-Versicherung).

E) Versicherbarkeit:

Die BU-Rente aus einem Versorgungswerk ist als Teil des Pflichtbeitrags „kostenfrei” mitversichert. Es werden keine separaten Beiträge für den Berufsunfähigkeitsschutz fällig. Zudem wird keine Gesundheitsprüfung gefordert. Das ist vor allem für Kammerberufler ein Vorteil, bei denen aufgrund von Vorerkrankungen eine private Berufsunfähigkeitsversicherung nicht möglich ist.

Ob diese niedrige Zugangsbarriere für das Kollektiv langfristig sinnvoll ist, ist eine andere Frage. Es könnte bei zu vielen Leistungsfällen zu Kostensteigerungen führen und zukünftige Rentenansprüche belasten.

Bei einer privaten BU-Versicherung wird eine monatliche Prämie fällig. Die Höhe hängt vom Alter, dem Gesundheitszustand, dem Anbieter und von möglichen Zusatzoptionen wie der AU-Klausel oder der garantierten Rentensteigerung ab.

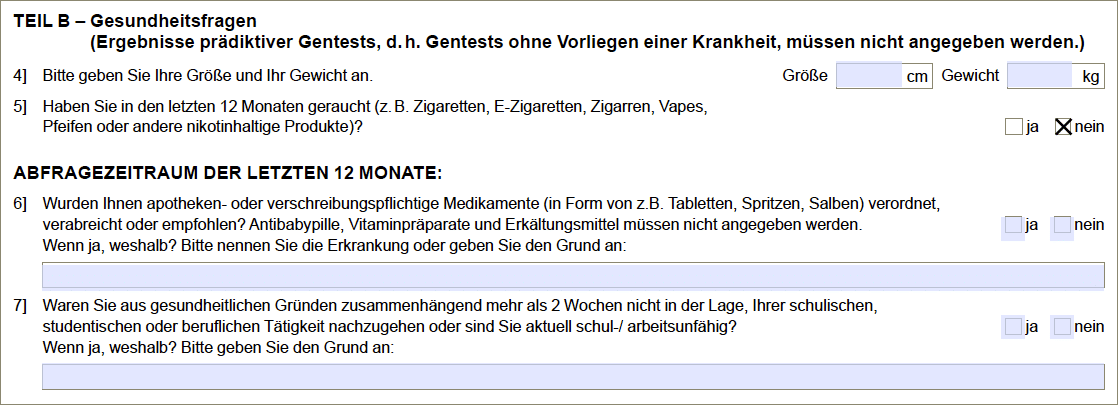

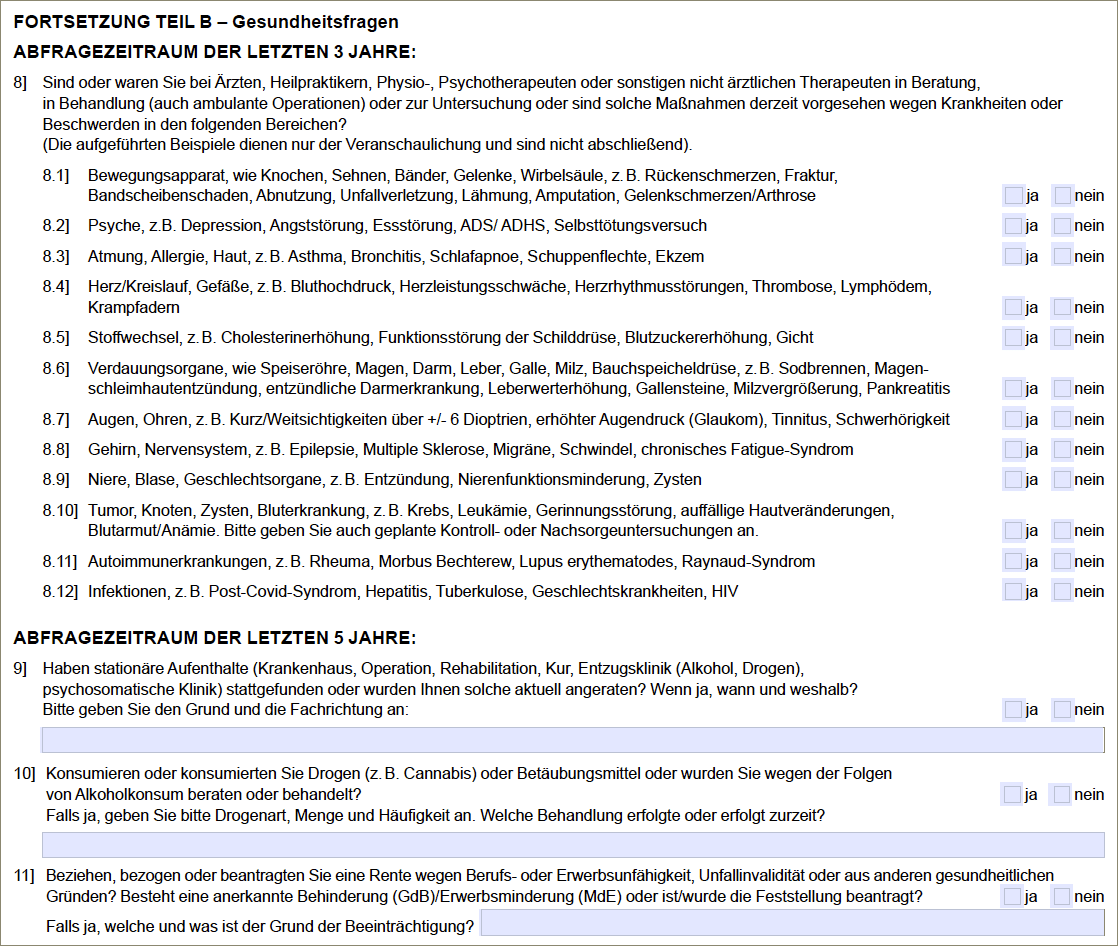

Vor dem Abschluss einer privaten BU-Versicherung schätzt der Versicherer das Risiko anhand verschiedener Gesundheitsfragen ab. Diese unterscheiden sich von Versicherer zu Versicherer. Bei zu vielen oder extremen Vorerkrankungen kann es zu Risikozuschlägen oder gar Annahmeverweigerung kommen. Deshalb ist es ratsam für Kammerberufler, eine BU-Versicherung so früh wie möglich abzuschließen.

F) Rechtssicherheit:

Die Regelungen der Versorgungswerke sind in den Satzungen sehr dürftig gehalten, mit großem Interpretationsspielraum aufgrund vieler unbestimmter Rechtsbegriffe und Formulierungen. Das kann zu einer großen Rechtsunsicherheit bei der Beantragung der Berufsunfähigkeitsrente führen.

Die Regelungen in den Versicherungsbedingungen privater Berufsunfähigkeitsversicherer sind umfangreicher und kundenfreundlicher formuliert, wenngleich es zwischen den einzelnen BU-Versicherern Unterschiede im Leistungsumfang gibt. Daher ist eine Tarifanalyse der Anbieter anhand der Versicherungsbedingungen unbedingt notwendig!

G) Prognosezeitraum

Wie lange muss eine Beeinträchtigung bestehen, bevor eine Leistung für eine Berufsunfähigkeit auf Dauer gezahlt wird? Bei Versorgungswerken muss i.d.R. eine voraussichtlich dauerhafte Berufsunfähigkeit vorliegen. Eine solch lange Prognose ist von einem Arzt sicherlich nicht einfach zu stellen.

Bei den meisten privaten BU-Versicherern muss eine voraussichtlich 6-monatige Berufsunfähigkeit vorliegen und nicht “auf Dauer”. Dieser kurze, klar definierte Prognosezeitraum ist ärztlich einfacher nachzuweisen. Zudem kann die Leistung rückwirkend erfolgen.

In dem folgenden Artikel haben wir speziell für Anwälte mehr über die BU-Rente aus dem Versorgungswerk geschrieben: BU-Rente aus dem Versorgungswerk: Welche Leistungen haben Anwälte?